来源:一德菁英汇

内容摘要

三季度期货以跌为主,跌幅超20%。新季长势正常丰产预期较强的情况下,市场关注重点重新回到旧季现货,2023/2024产季现货不佳的基本面作为主驱动,期货预期先行,仓单点价注销回流到现货市场,现货弱势跌价,带动期货后跌,标准螺旋式下跌。8月中下旬基本面驱动下的利空因素交易接近尾声,接近前期估值下轨,但市场情绪性驱动助推盘面进一步深跌。

展望四季度,供应方面,据我的农产品实地调研及样本跟踪,预估2024产季新疆灰枣产量为56.32万吨,较2023产季增加23.08万吨,增幅 67.10%。新季距离下树还有1个月时间,产区气候变化多端,未来风险点为新季枣果质量。需求方面,从近年来消费情况结合销售价格看,红枣表观需求是呈逐年下降趋势。四季度可重点关注投机需求。

核心观点

综合来看,基于供应宽松预期及需求端平平的供需格局下,盘面暂无上涨支撑,市场预期新季收购价在5-6元/公斤左右,对应盘面价格在9000-10000元/吨,关注节日提振及宏观消息提振下反弹做空机会,下方空间需要参考新季收购表现。

报告正文

1

三季度期货市场行情回顾

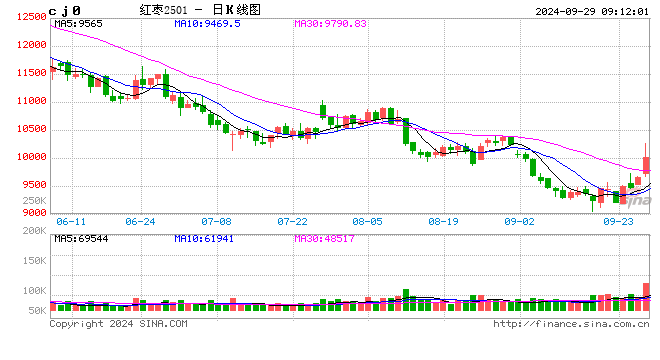

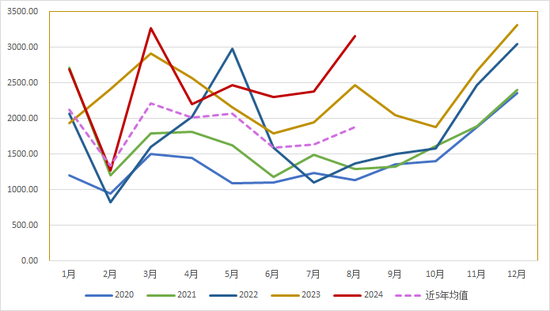

图1.1:红枣主力合约日K线走势图

三季度期货以跌为主。

新季长势正常丰产预期较强的情况下,市场关注重点重新回到旧季现货,2023/2024产季现货不佳的基本面作为主驱动,期货预期先行,仓单点价注销回流到现货市场,现货弱势跌价,带动期货后跌,标准螺旋式下跌。8月中下旬基本面驱动下的利空因素交易接近尾声,接近前期估值下轨,但市场情绪性驱动助推盘面进一步深跌。

CJ409合约,最高价11100点,最低价8615点,跌幅22.39%。

CJ501合约,最高价11430点,最低价9045点,跌幅20.87%。

2

红枣市场供需情况

2.1 新季恢复性增产

据我的农产品实地调研及样本跟踪,预估2024年产季新疆灰枣产量为56.32万吨,较2023年产季增加23.08万吨,增幅67.10%。

2024/2025产季红枣生长情况:4月南疆温度上升,产区积温高于去年同期,促使枣树萌芽和开花较去年提前15-20天左右,5月底进入盛花期,花期集中、头二茬坐果良好、果个整体偏大,距离新季下树尚有1个月时间,国庆期间内地客商将逐步前往产区备战新季收购,持续关注产区天气变化(暴雨等极端天气)、新季枣果质量以及订园情况开秤价格等。

2.2 旧季基本面回顾

三季度现货跌价明显。沧州市场截止到9月底现货价格参考,特级10.20元/公斤,较6月底下调2元/公斤左右,一级9.50元/公斤,二级9.20元/公斤,较6月底均下调1.60元/公斤左右。

样本点库存低位。据我的农产品调研数据统计,截止9月26日当周,36家样本点物理库存为4452吨,本季红枣走货量共计1449吨,库存量较去年同期(9068吨)减少4616吨,2022年同期走货量为2444吨。

沧州市场三季度,大小到车共1760车,同时仓单点价注销持续流入现货市场,整体供应宽松,现货价格持续走弱,在双节备货以及常规补库需求提振下,交易氛围提升,8月中旬至9月上旬走货持续好转,现货价格止跌企稳。

图2.1:红枣36家样本点库存统计(单位:吨)

图2.2:沧州市场特级价格走势(元/公斤)

广州如意坊,三季度整体购销氛围清淡,中秋国庆备货短暂提振走货,待节日效应结束后,市场需求重新走淡。市场到货质量不同,各等级价格调整各异,9月底现货价格参考,特级11.60元/公斤,较6月底下调1.90元/公斤左右;一级11.00元/公斤,较6月底下调1.40元/公斤左右;二级10.50元/公斤,较6月底下调1.00元/公斤左右。

出口占比较小,但增长势头较显著。根据海关总署数据显示,红枣年度出口量占总产量3-4%之间,2024年1-8月份累计出口约19733.61吨,同比增加8.48%。

图2.3:如意坊市场周度到车量

图2.4:2018-2023年红枣出口量(吨)

3

红枣仓单及交割情况

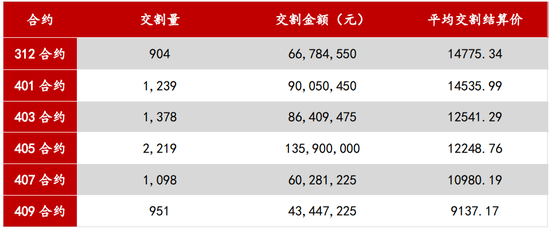

表1:红枣各合约交割情况

新季合约平均交割结算价呈下滑趋势。

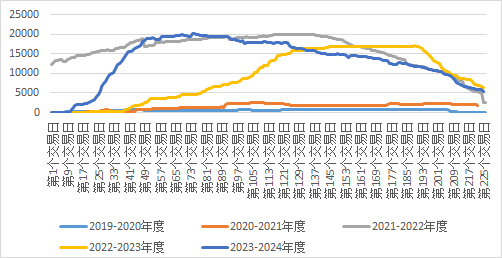

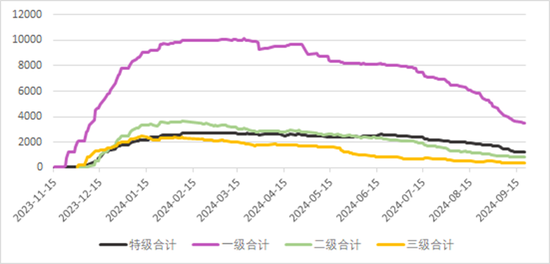

本年度仓单生成量达10W吨,新增D类(对应现货二级),截止9月26日,剩余仓单4944张(24720吨),从仓单注册等级分布来看,其中A类1112张,B类2890张,C类684张,D类258张。本产季自4月中旬开始注销仓单,其中三季度注销9267张,累计注销19540张,按照等级分布来看,B类占比45%,C类占比25%,D类占比17%。

图3.1:红枣期货各年度注册仓单+有效预报(张)

注:图表中的第一个交易日为11月

图3.2:红枣期货分类仓单(张)

图3.3:红枣日度注销走势(张)

4

四季度红枣市场展望

供应方面,据我的农产品实地调研及样本跟踪,预估2024产季新疆灰枣产量为56.32万吨,较2023年产季增加23.08万吨,增幅67.10%。新季距离下树还有1个月时间,产区气候变化多端,未来风险点为新季枣果质量。需求方面,从近年来消费情况结合销售价格看,红枣表观需求是呈逐年下降趋势。四季度可重点关注投机需求。

综合来看,基于供应宽松预期及需求端平平的供需格局下,盘面暂无上涨支撑,市场预期新季收购价在5-6元/公斤左右,对应盘面价格在9000-10000元/吨,关注节日提振及宏观消息提振下反弹做空机会,下方空间需要参考新季收购表现。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论