说到金融危机,你会想到什么?

企业破产?股价大跌?通货紧缩?失业率升高?

还记得2008年那场美国的次贷危机吗?由于过度开放次级贷款、复杂的金融衍生品的产生,以及金融机构过度杠杆化,加之金融监管机构的失职等,多方因素搅合在一起,促成了2008年美国次贷危机的大爆发。

这次金融危机引发了全球性的金融震荡。对于美国本土来说,它不仅造成了严重的经济衰退,更是对美国的发展模式、对内对外政策甚至是思维方式和观念都产生了严重的影响。对外,这次次贷危机直接导致国际金融秩序遭到破坏、世界经济衰退、失业率大幅增高。与此同时,这次危机也导致世界经济格局发生了深刻的变化:美国经济霸权被削弱,“金砖四国”快速崛起,推动了更高层次的金融监管机制的建立。

再看当下,面对有些萎靡的经济情况,不少专业的业余的“金融玩家”预言:也许下一次金融危机就在转角处了。

可是,距离美国次贷危机已经过去16年了,金融行业早就发生了变化:新的工具、新的经济形态、新的货币形态……

那么,如果新一次的金融危机真的来了,它将会是什么样子?

全球银行业思想领袖以理先生在《伟大的转型》一书中阐明了他的见解。

以下内容节选自《伟大的转型:金融个性化重塑全球银行业》。

[新加坡]以理 著

王礼 译

中信出版集团 出版

从本质上讲,下一次金融危机将比前几次更加 “轻资产化”。就像俄乌冲突那样,更多因素以网络化的方式相互影响,导致我们很难参照采用之前解决问题的方式——以孤立的因果关系方式解决问题。

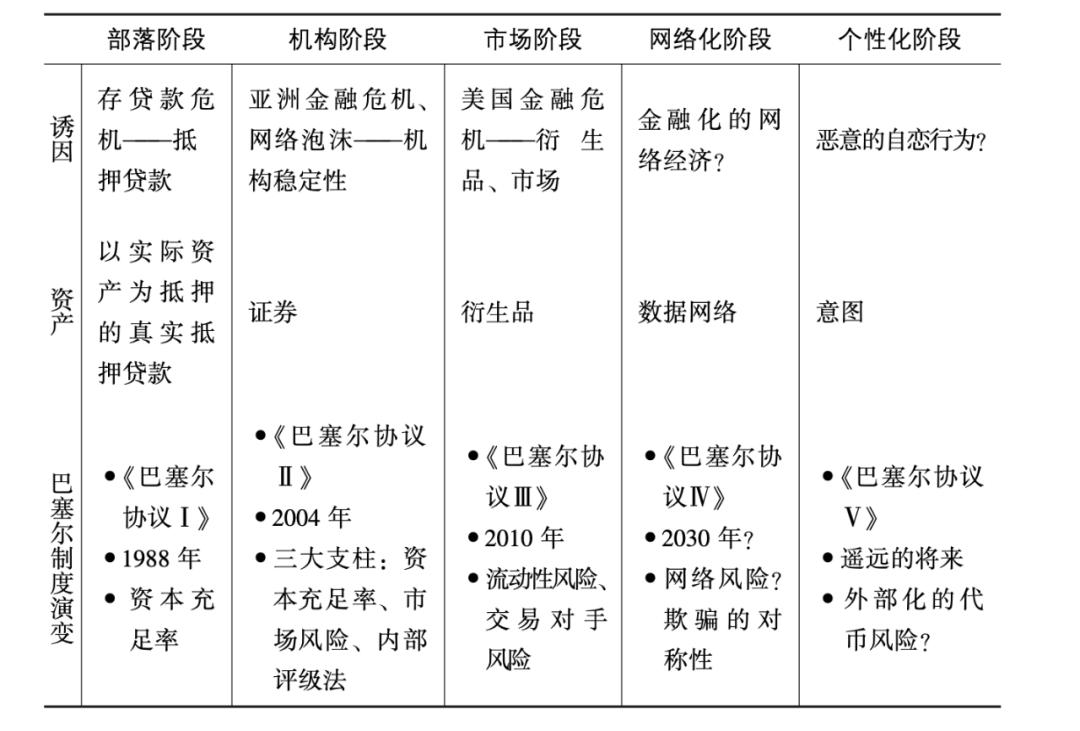

当我们把自1971年布雷顿森林体系结束以来的所有金融危机,以及每次危机后为应对这些危机而颁布的 《巴塞尔协议》 排列在一 起时,可以看出一种趋势。我概述了这一趋势:伴随着每一次危机发生,相关资产变得越来越无形。巴塞尔体系在1984年美国住房贷款危机后颁布的第一批规则,被简称为《巴塞尔协议I》。自那以后,在2004年实施了《巴塞尔协议II》,在2010年实施了《巴塞尔协议III》。我概述了每一次危机的性质、 所涉及资产的构成,并根据我们对过去流行趋势的观察,推断出在个性化阶段应对危机所需制定的监管框架。

在1988年的《巴塞尔协议I》中,国际清算银行推出了所谓的资本充足率 (CAR),旨在防范按揭贷款违约和源自美国主街银行存款挤兑带来的系统性风险。

在《巴塞尔协议I》中,国际清算银行也将重点从存款准备金率转移到了对资本充足率的要求上,反映了当时监管机构希望看到银行股东对每项业务承担最终责任。而现实的情况是,在随后的每次经济危机中,股东都会得到纳税人的救助。

甚至在《巴塞尔协议I》签署之前,在1987年10月的股市泡沫期间,一个新的转变正在酝酿,这一次是从抵押贷款转向对证券交易所内的创收公司的估值。

股票可以被视为是硬资产,因为它们涉及产生实际收入的实体公司,尽管实体性相比投资于实体房地产的抵押贷款要少一些。2000年互联网泡沫期间的股票价值则更为无形,因为这些公司的股票不再根据任何基本面进行估值。

正是在此期间,2000年美国《商品期货现代化法案》允许那些不在受监管的交易所交易的金融化资产,如衍生品和期货,不被定义为证券或期货。

这实际上放任了金融化资产市场的自生自灭。

随着时间的推移,巴塞尔体系认识到,银行资产负债表的构成正在发生变化。它们纳入不基于任何基本面价值的证券,这给衡量和校准它们的价值带来了越来越大的困难,因为这就是一个数字游戏,意味着你可以为所欲为。

2004年《巴塞尔协议II》增加了银行必须查看的数据类型的复杂性,包括资产类型、质量和流动性。在朗费尔特的时间表中,银行业试图将市场对其资产估值的整体影响内部化。

《巴塞尔协议II》要求银行通过存储7~8年的历史数据来计算违约概率。许多银行确实这么做了,但是没有效果,因为估值是一个不断变化的目标。

在这个时代,人们更倾向于相信市场纪律、减少政府干预,国际清算银行与这一时代精神保持一致,它还允许银行自行评估风险——被称为“高级内部评级法” (Advanced Internal Rating-based Approach,简写为 AIRB),但须经当地监管机构批准。

但是与朗费尔特的预测一样,到2010年,那些比发展中国家银行拥有更多职业风险经理人的主要西方银行,都在有意识地降低其风险加权资产,将AIRB方法武器化。

花旗银行、德意志银行等全球银行纷纷宣布,其风险加权资本占总资产的1/20,它们这样做是为了减少风险加权资本占用。当2008年全球金融危机到来时,它们的资本一点也不充足,完全于事无补。

在朗费尔特的TIMN范式中,AIRB方法是部落反应的生动注脚,即出于对谴责的恐惧而假装合规。然而,真实的情况是个别银行追求自身利益和更多榨取剥削,属于市场反应。

根据朗费尔特的评估,市场不会产生自我监管,而是产生竞争、剥削和自利,赢者通吃。巴塞尔制度将我们从资产机构带到了市场世界,并将我们留在了那里。

《巴塞尔协议III》实施后,情况变得更糟,监管杠杆率 (针对机构资产) 和流动性(针对其市场参与者和交易对手)的规则更加复杂。

从《巴塞尔协议I》的有形存款、证券和黄金时代出发,我们已经走了很长一段路。市场中,机构外部的金融流动性 (资金流通) 绝对规模和资产类别范围的扩大,正在扭曲包括通胀、流动性、资产估值等宏观经济指标之间的力学关系。

此外,可替代和不可替代加密资产等新类别的数字化资产,与今天的黄金等传统资产规模等量齐观。数字化资产尚未在金融机构的资产负债表中扎下根来,但它们将首先通过公司,然后通过持有这些资产的个人接触金融机构的资产负债表。即使银行不直接持有这些资产,它们也将受到这些资产在多维网络化世界中表现的影响。

我们这个时代几位更可信的经济预测人士都认定下一次经济危机将由政府债务引发。

政府债务失控的结果是经济高度金融化。这给央行带来了巨大的压力。它们为政府债务注入的流动性越多,为投资一系列短期资产类别创造的资金就越多。

我们进一步推断,不能仅仅因为经济本身是如此金融化,就武断地认定在《巴塞尔协议 IV》下,资产构成将比2008年更加金融化。《巴塞尔协议 IV》极有可能开始不再关注资产,而是开始将数据元素和网络效应纳入系统性风险考量。

2008年全球金融危机中的网络,是交易对手风险和主要应用于银行之间的关系。这场危机还涉及资产高度金融化的大公司。

下一次危机中的网络在完全形成后,将包含不同类别数字资产之间相互影响的网络效应。我们今天所知道的传统市场将演变成一个网络节点,与已经自发高度网络化的新数字市场交互。金融机构或交易所将成为该节点众多参与者中的两个。

目前,玩家将很难理解,在一次高度网络化的危机中,为什么他们将被迫应对的风险完全来自一家外部机构。他们也很难理解,这些风险将远大于任何一家机构的内部风险。

到那时,我们将生活在一个完全不同的世界,一个不区分个人或机构的世界。交易所和中介机构将被简化为算法,这将带来自身的风险。这些风险将存在于节点中的参与者之间交易的信息中,而不是像今天这样存在于制造网络的机构中。

这种风险的外部化将加强个人作为节点参与者的操作能力。与2010年相比,2030年将会出现更多的纳文德·辛格·萨拉奥。我们正在慢慢走向社会的个性化,即使这个想法还远未成型。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论