专题:情绪回归理性 A股可能怎么走?

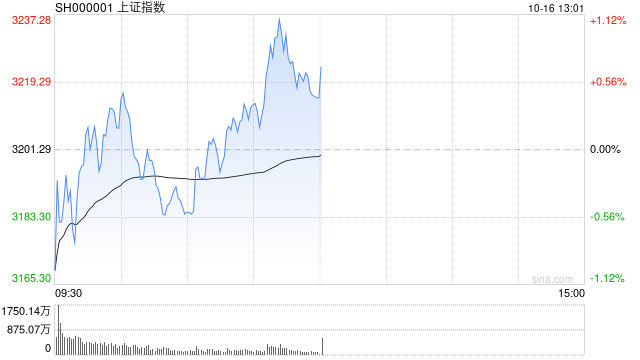

10月16日消息,指数早盘走势分化,沪指半日涨0.4%,创指跌超1%。板块方面,四川本地股大涨,瑞奇智造30cm涨停,大宏立、安控科技、达威股份等20cm涨停;地产股持续强势,阳光股份、金融街、财信发展等涨停;银行板块走强,重庆银行领涨;电商板块陷入回调,青木科技跌幅居前;光伏设备股集体调整,德业股份跌近9%;半导体板块走弱,天德钰领跌。总体来看,个股涨多跌少,上涨个股超3300只。

截至午间收盘,沪指报3214.01点,涨0.40%;深成指报10014.74点,跌0.51%;创指报2056.56点,跌1.41%。

盘面上,四川、租售同权、脑机接口板块涨幅居前,铜缆高速连接、互联网电商、中船系板块跌幅居前。

热点板块:

1、四川概念

瑞奇智造、优机股份、大宏立、安控科技等多股上涨。

消息面上,中共四川省委十二届六次全体会议指出,深化国资国企改革,整合组建四川科创投资集团、四川数据集团。

2、房地产

特发服务、阳光股份、金融街、财信发展等多股活跃。

消息面上,国务院新闻办公室定于10月17日上午10时举行新闻发布会,住房城乡建设部部长倪虹和财政部、自然资源部、中国人民银行、国家金融监督管理总局负责人介绍促进房地产市场平稳健康发展有关情况,并答记者问。此前10月12日,财政部宣布推出一揽子财政增量政策,包括通过叠加运用专项债券、专项资金、税收政策等工具来支持房地产市场。另据报道,在十一黄金周假期销售额创下新纪录后,不少房企紧抓机遇。近期首开楼盘亦取得不俗成绩。与此同时,不少地区都传出了新盘开盘即售罄的消息。同时,从楼市实时成交数据以及网签数据来看,各一二线城市单日签约量正持续创下新高,带动居民置业信心持续回升。多位业内人士表示,近期多重利好带动市场活跃度明显提升,居民置业信心正持续恢复,新政有望继续显效,加快房地产止跌回稳进程。

消息面:

1、【财政部拟发行2024年记账式贴现(六十三期)国债(182天) 面值总额600亿元】财政部拟发行2024年记账式贴现(六十三期)国债(182天)。本期国债竞争性招标面值总额600亿元,进行甲类成员追加投标。本期国债发行价格通过竞争性招标确定,以低于票面金额的价格贴现发行。本期国债自2024年10月24日开始计息,于2025年4月24日(节假日顺延)按面值偿还。本期国债招标时间为2024年10月23日上午10:35至11:35。

2、【广州近期首次报告登革热重症病例】广州市疾病预防控制中心10月15日发布最新一期登革热疫情监测信息通报。通知显示,2024年10月7日至10月13日,全市报告新增437例登革热病例,较上一周(252例)增加185例,环比增加73.41%。新增重症病例3例,无死亡病例报告。这是近期广州首次报告有登革热重症病例。

3、【10只中证A500ETF上市首日份额猛增22% 国泰规模突破44亿】上市首日的10只中证A500ETF在震荡市中交投活跃,首日平均换手率超过56%。规模变化方面,10只中证A500ETF最新合计份额244.46亿份,较上市前增加22%,合计规模近232亿元,平均规模23.2亿元。其中,国泰中证A500ETF规模超44亿元,首日净流入超26亿元,首日成交金额超过31亿元,刷新今年上市ETF首日成交金额的新高。此外,包括南方中证A500ETF、景顺长城中证A500ETF规模也有明显增加,分别为25.21亿元、23.13亿元。

4、【存款利率又要降?市场预计或于本月落地 可对冲存量房贷下调影响】昨日市场有传闻称,中资银行近期即将再度下调存款利率,最快将于本周公布。记者询问的多家银行官方暂未对此进行正面回应,不过部分银行业内人士表示,近期确实有下调存款利率的可能性。一位股份制银行内部人士告诉记者,该行原本计划十一长假后便开始进一步调降存款利率,但目前暂未变动。他预计,近期监管部门引导银行调整存款利率的可能性较大。这也是为了对冲即将到来的存量房贷利率下行对银行息差的影响。

机构观点:

华泰证券指出,近期港股出现较大波动。近期港股波动的三点因素是:政策预期差变化、海外流动性边际紧缩与地缘政治风险升温,其中第一点或为主因。在经过调整后,港股现在或接近支撑位,其中最重要的因素在于:从政策预期、企业盈利预期和美元流动性预期来看,当前内外综合环境显著优于6—7月中旬,而定量测算下当前港股风险溢价已接近彼时水位。往前看,11月上旬前港股大概率在当前支撑位区域震荡。三季报、政策验证等时点性因素仍会扰动,但情绪释放或已基本到位。配置上,建议关注医药及互联网板块等美债利率敏感型+盈利预期改善型行业。

华安证券认为,市场有望在新中枢上震荡波动,以结构性机会为主。市场仍将在当前较高水平的成交量上维持较长一段时间,市场有望呈现震荡波动。根据我们的复盘,2010年至今的10次成交量急速缩量下,其中有9次成交量下降了50%—60%后出现企稳,平均降幅为57.2%,而本轮成交量从10月8日的3.4万亿元到10月11日的1.59万亿元缩量了54.3%,基本达到历史可比幅度,因此市场成交量预计将在该水平上企稳。此外市场成交量企稳后的30个交易日内上证指数整体震荡小幅下跌、创业板指收涨的概率较大。同时也正是由于能维持在当前较高的成交量上,因此市场同样存在结构性的机会。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论