专题:大量场外资金等待入场 机构称A股短期内上行动量仍存在

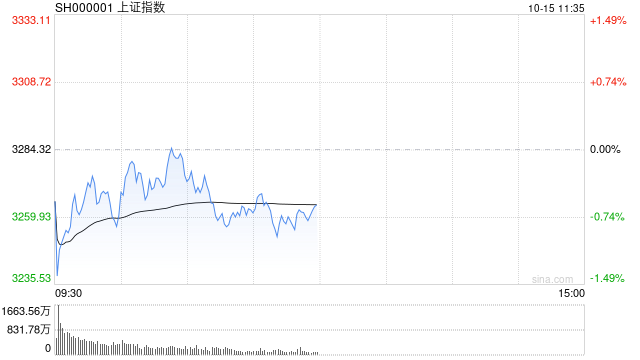

10月15日消息,指数早盘冲高回落,北证50逆势涨超2%。板块方面,互联网电商板块大涨,凯淳股份20cm涨停;游戏板块震荡走高,中青宝(维权)涨停封板;跨境支付板块强势,华峰超纤、宇信科技双双20cm涨停;资源股集体下跌,黄金股跌幅居前,晓程科技、中金黄金领跌;汽车整车板块震荡调整,宇通客车领跌;中船系持续回调,中国船舶跌幅居前。总体来看,个股涨多跌少,上涨个股超2800只。

截至午间收盘,沪指报3267.13点,跌0.52%;深成指报10324.97点,跌0.02%;创指报2152.20点,跌0.15%。

盘面上,互联网电商、跨境支付、游戏板块涨幅居前,贵金属、油气开采、煤炭开采加工板块跌幅居前。

热点板块:

1、跨境支付

华峰超纤、宇信科技、艾融软件、拉卡拉等多股上涨。

消息面上,10月13日,银联国际与越南国家支付公司(NAPAS)在河内签署合作备忘录,约定深化二维码跨境互联互通合作,推动银联二维码钱包和越南本地钱包在对方网络扫码支付。此次合作落地后,越南本地VietQR钱包将可在包括中国在内的47个国家和地区直接扫银联二维码支付,中越人员跨境支付体验进一步提升。

2、互联网电商

凯淳股份、青木科技、跨境通(维权)、星徽股份等多股活跃。

消息面上,昨晚8点,天猫以“家电现货抢购,低至六折”开场。据悉,这也是政府“以旧换新”补贴首次可叠加“双十一”优惠。在长达近一个月的大促周期内,天猫还设置了多波段销售爆发。现货,也是京东、唯品会、抖音等平台重点提及的关键词,如京东将在“抢先购”阶段实现现货销售。事实上,早有多个平台衔接国庆黄金周“抢闸”预热“双十一”,如抖音在10月8日就启动“双十一”抢先期;拼多多也在当日上线今年“双十一”首轮补贴。值得注意的是,尽管低价策略逐渐被弱化,但实际在今年“双十一”中,优惠依然是电商平台吸引消费者的重要手段,同时预售机制也在“双十一”部分品类销售中重新回归。

消息面:

1、【上海:到2030年婚孕保健一体化服务实现全覆盖】上海发布关于加强本市婚孕保健工作的通知,其中提到,重点围绕婚前、孕前、孕早期服务需求,优化整合不同阶段医疗保健服务资源,建成布局合理、环境友好、便捷优质、多元高效的婚孕保健一体化服务体系,生殖健康和优生优育知识全面普及,出生缺陷筛查新技术广泛应用,出生人口素质进一步提高。到2025年,婚孕保健一体化服务覆盖面、能力和水平明显提升;到2030年,婚孕保健一体化服务实现全覆盖。

2、【又一波贷款入市“吃亏者”出现 已有投资者被银行提前收回资金】十一前后,股市火热上行,让不少投资者动起了“贷款入市”的歪心思。但近期网上传出了某股份制银行对贷款入市的投资者发出的提前收回信贷资金的通知,要求相关贷款人在一个月内将所有资金全部还清。截至记者写稿时,该银行未对此做出回应。有该行信贷客户经理告诉记者,近期针对资金入市信贷的贷后检查力度确实十分严格。

3、【至2050年我国空间科学发展路线图公布 分为三个阶段】中国科学院、国家航天局、中国载人航天工程办公室联合发布《国家空间科学中长期发展规划(2024—2050年)》。围绕五大科学主题,聚焦优先发展方向,提出至2027年、2028—2035年和2036—2050年三个阶段实施的科学任务规划,形成至2050年我国空间科学发展路线图。第一阶段,至2027年,运营中国空间站,实施载人月球探测、探月工程四期与行星探测工程,形成若干有重要国际影响力的原创成果。第二阶段,2028—2035年,通过第一阶段任务实施取得位居世界前列的原创成果。运营中国空间站,论证实施载人月球探测、月球科研站、太阳系边际探测、巨行星系统探测、金星大气采样返回等科学任务。第三阶段,2036—2050年,我国空间科学重要领域达到世界领先水平。论证实施大型任务5~6项,以及25项左右中小型和机遇型任务。

4、【央行:筑牢金融业网络安全和数据安全防线】据央行网站消息,2024年10月12日,金融科技发展奖评审领导小组会议召开。中国人民银行党委委员、副行长张青松主持会议。会议总结了2023年度金融科技发展奖评审工作,评定257个获奖项目,其中一等奖18项,二等奖93项,三等奖136项,专项奖10项,涵盖数字化转型、科技赋能、信息技术创新应用、安全风险防控等多方面内容。会议强调,金融业要深入贯彻落实党的二十届三中全会和中央金融工作会议精神,推进高水平科技自立自强,建立健全自主可控安全高效的金融基础设施体系;要围绕做好金融“五篇大文章”,深化金融科技应用,在重点领域持续深耕,提高金融服务质量与效率;要筑牢金融业网络安全和数据安全防线;要加强科技成果交流互鉴与联合研究,进一步发挥金融科技发展奖的引领示范作用,促进行业科技水平整体提升。

机构观点:

光大证券(维权)研报指出,总结来看,金融指标总量平稳,但结构偏弱的改善程度有限。后续信贷增长有三个有利因素:消费品以旧换新的信贷撬动,存量房贷利率下调缓解按揭早偿,股市上涨的财富效应。此外,当月M2同比增速明显好转,主要受到理财资金回表以及股市上涨带来的保证金存款流入效应。对于资本市场而言,市场对偏弱的经济数据逐渐走向“脱敏”,交易主要逻辑从“弱现实”切换到“强预期”,股债均为慢牛的大方向明确,关注在“强预期”兑现之前,市场可能产生的波动。

国金证券表示,一是显著“宽货币”,尤其是存量贷款利率下调,将有望修复居民资产负债表,推动信用预期回升,促“市场底”浮现;二是政治局会议提出5000亿互换、3000亿回购将针对股市注入更多流动性,对股市上涨提供更强动力;三是“宽财政”信号明确,且发债空间大、节奏或将加快。我们判断:显著“宽货币+宽财政”均作用在居民、企业及地方政府的“负债端”,通过弥补负债缺口、降低负债压力,促使相关部门资产负债表改善,从而为未来轻装上阵、促消费、投资及激活国内经济作充分准备——这意味着“控风险”是当前第一阶段的首要任务,将对应估值筑底,即“市场底”夯实。我们预计未来一个季度国内宏观、中观到微观层面均有望迎来边际改善,故维持对本轮“反弹”行情偏乐观的态度,建议逢低配置“科技>消费”方向。同时,考虑到海外风险犹在,未来市场能否更加持续走出“反转”仍依赖于“盈利底”出现。倘若后续财政发力的结构上可以更多聚焦在投资、促薪资和就业等“资产端”,预计国内企业“盈利底”将有望前置,届时,更长的趋势性“反转”行情将由此开启。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论