10月11日,市场全天震荡下挫,沪指盘中一度跌破3200点,创业板指领跌。截至收盘,沪指跌2.55%,深成指跌3.92%,创业板指跌5.06%。

板块方面,跨境支付、贵金属、ST等板块涨幅居前,风电、半导体、CRO、次新股等板块跌幅居前。

整体上个股跌多涨少,全市场超4800只个股下跌。沪深两市全天成交额1.57万亿元,较上个交易日缩量5710亿。

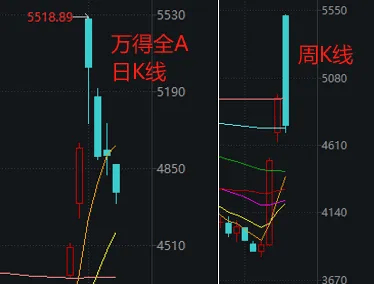

随着今天收盘,A股十月首个交易周也已落幕。

从万得全A的走势来看,从“开盘即巅峰”的周二开始,市场连续4天收阴,组成了一根几乎“光头阴”的周K。

虽然目前仅小幅回吐节前涨幅,但那些周二顶点入场、没有利润垫的投资者,目前心态可能就不是太好了。

有观点认为,来到周末(虽然周六要上班),市场恐慌情绪可以稍稍沉淀;加上市场量能依然可观,财政部专场新闻发布会的预期仍在,A股“直上直下”的可能性极小。

回到今天的盘面。总体而言,伴随指数及个股震荡,两市成交额有进一步萎缩的趋势。具体来看,今天市场的亮点主要集中在如下几处。

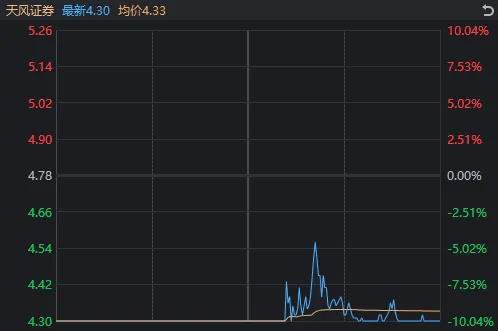

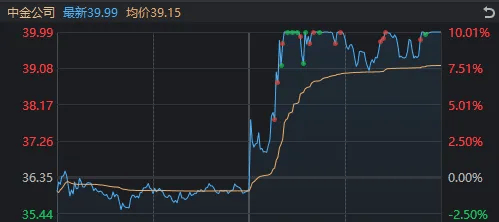

券商股分化,中金公司午后触及涨停

早间,海通证券(600837)、国泰君安(601211)继续一字涨停,红塔证券(601236)也快速封板。

但券商板块的整体表现就一言难尽了。

一是,一路连板(昨日天地板)的天风证券(601162),上午封死跌停,直到午后中金公司异动涨停,才终于短暂翘板回升。

二是,中金公司的异动封板,短暂带动券商板块及大盘小幅回暖,但随后迎来更剧烈的下挫。中金公司自身封板也不稳定,尾盘勉强守住。

消息面上,据媒体报道,目前,中信证券(600030)与中金公司已经上报“证券、基金、保险公司互换便利”方案,中信证券上报额度约100亿。值得注意的是,证券公司中仅中信证券、中金公司获得央行公开市场业务一级交易商资格。

三是,持续站上成交额榜第一的东方财富(300059),截至收盘涨1.46%,修复力度也较弱。

总之,“牛市旗手”尚且未能彻底反转情绪,其他板块企稳同样需要时间。

好在,部分昨天大跌的强势股今天仍有所修复,其中润和软件(300339)堪称阵眼,带动软通动力、捷捷微电(300623)等个股企稳反弹。

值得一提的是,早盘逆势大涨的跨境支付概念,午后涨幅也随大盘走弱而收窄,不过仍有多只个股收出涨停。

商务部网站消息,当地时间10月10日,第27次中国-东盟领导人会议期间,中国与东盟首次达成各自经贸协定中最高水平的数字经济、绿色经济、供应链互联互通章节。数字经济领域,双方同意促进数字基础设施“硬联通”,增强电子发票、电子支付等系统“软联通”,纳入高水平的个人信息保护、数字贸易标准、无纸贸易、网络安全等规则条款,将为深化双方数字经济合作确立制度安排。

会议上中方表示,中国愿同东盟积极推进铁路、港口等基建合作,加快签署和实施3.0版自贸协定,加强对接跨境支付系统,扩大本币结算规模。

有新股盘中涨超2400%,机构仍看好本轮行情

大盘偏弱时,围绕次新股的偏投机交易往往大放异彩。

今天,深交所新股N强邦和北交所新股N铜冠开盘大涨,双双触发二次临停。

N强邦涨幅一度扩大至2430.99%,盘中最高触及245.00元,创年内新股涨幅最高纪录;截至收盘,涨幅为1738.95%,仍为中签的投资者带来丰厚收益。

N铜冠开盘涨669.75%,盘中最高涨幅1183%,为年内新股第3大涨幅。截至收盘,仍大涨731.41%。

招股书显示,强邦新材是国内规模最大的印刷版材制造商之一,而铜冠矿建是一家专注于向全球非煤矿山提供工程建设、运营管理、优化设计、技术研发等一体化开发服务和相关增值服务的国家级高新技术企业。

当然,今天参与二者的资金,对它们基本面的关注,大概率低于其“无涨跌幅限制”的特性。

对于后市,华福证券指出,本轮A股行情依然存在继续向上的空间。

一方面是从历史经验看,9月中下旬至今本轮行情无论是累计涨幅还是持续时间均未达到过去几次大涨中枢水平。

另一方面,9月底以来国内各项重大利好政策频繁出台,大幅提振市场信心,股市微观流动性显著改善,往后随着市场信心的重估,公募基金、外资等具有顺势特征的微观资金面有望继续改善,并在一定程度上有助于和市场行情形成正向循环。

外资机构近期也就A股给出了研判。

摩根士丹利在最新研报中表示,上周的政策转变超出了其预期,包括有力的货币宽松,前所未有的流动性工具提振股市,以及对楼市“止跌回稳”的罕见表态。预计未来两个季度GDP环比增速有望温和改善,从今年2~3季度的3%(环比折年率)反弹至5%。

具体到中国股市,摩根士丹利认为,短期内A股仍有至少10%的技术性反弹空间。主要的受益股票分为两类:(1)A股中股息率和自由现金流收益率显著高于2.25%再贷款利率的公司。(2)A+H股中,其A股股价能够受近期政策提振,但在港股市场存在折价的公司。未来数月如果随着GDP环比增速的回暖和决策层再通胀政策的进一步推出,企业的基本面能够得到切实的改善,则有可能看到股市更加可持续的上涨。估值有望回到股市经历小阳春时期(2022年11月~2023年3月)的水平。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论