能源研发中心

尿素供给:进入四季度后,煤炭和天然气随着需求逐渐增加,价格有回升的可能,成本端的上移加上成品端价格的下移,导致尿素企业生产积极性受抑制,另外,11月中旬以后,北方部分地区环保限产和气头企业限产企业将逐渐增多,整体来看四季度尿素供应有下滑的预期。

尿素需求:四季度直接农业需求仍然较为清淡,复合肥企业生产有小幅增加的预期,但整体增量不大;而工业方面的三聚氰胺和胶板厂受制于终端地产的萎靡,国内需求增量一般,三聚氰胺仅依靠出口带动产量增量空间有限,临近年末电厂脱硫脱硝对尿素需求增量逐渐收缩,整体需求增量空间有限,但淡储节奏可能会带动尿素价格阶段性波动。

策略建议:目前2501合约经过前期宏观利好政策刺激后,逻辑逐渐开始回归基本面,价格再次回落,从目前的情况来看,11月中旬以前尿素单边仍有逢高沽空的机会,11月中旬以后,关注供应端的变化,以及淡储采购节奏,抓住阶段性做多机会。

关注重点:冬季环保限产;气头限产;淡储节奏

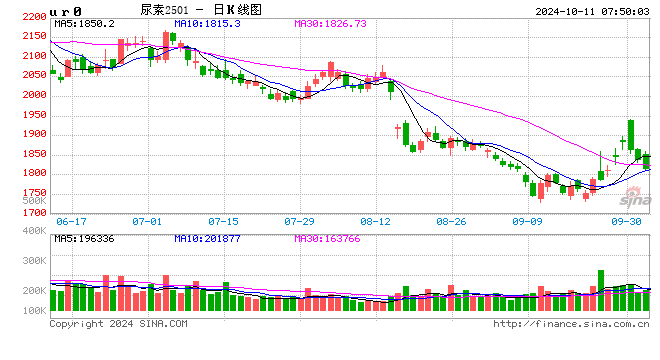

一、行情回顾

三季度为传统性农需淡季,各地区尿素直接农业需求逐渐转淡,复合肥企业处于陆续开工的阶段,而此阶段尿素供应却持续回升,尤其8月份开始,部分地区新增产能陆续投产,带动尿素供应持续回升,9月下旬日产甚至达到19万吨的高位,供需明显的偏宽松格局使得三季度尿素期现价格同跌。山东地区尿素现货价格从6月底的2340元/吨下跌至9月下旬的1790元/吨,跌幅达到23.5%,9月底临近国庆小长假,部分下游企业开始补库,带动尿素价格小幅回升,截至10月3日,山东地区尿素市场主流价格为1910元/吨。而期货市场走势基本与现货市场相似,受宏观情绪转弱,以及现货市场情绪悲观的影响也呈现较为顺畅的下跌行情,但由于期货价格相对更低,企稳时间早于现货价格,9月11日,UR2501合约跌至1729元/吨后开始震荡运行,月底受现货市场补库,以及宏观政策利好超预期的影响,期货价格也开始企稳反弹,截至9月30日,期货05合约价格为1885元/吨,跌幅约为8%。基差方面,7月由于期现价格同跌,基差基本维持在150元/吨的正常水平,8月中旬主力换至2501合约后,期货价格跌至一定程度后跌幅减缓,基差开始收缩。

二、尿素供应

2.1日产量先降后升,供给维持宽松格局

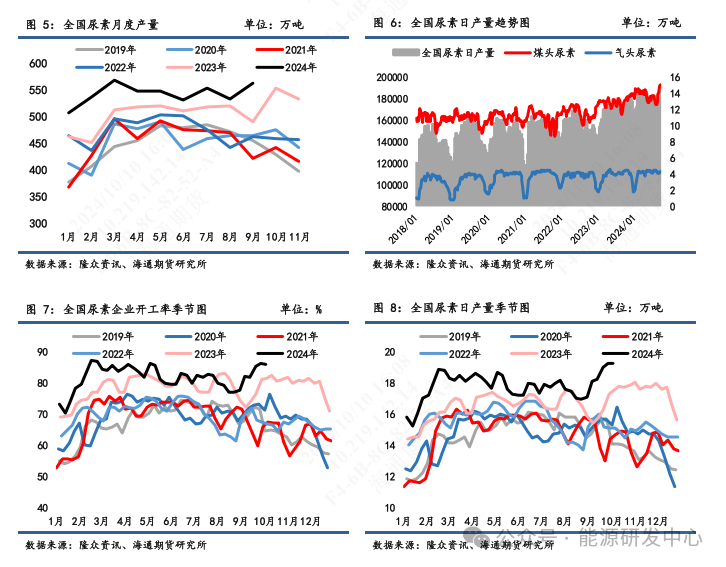

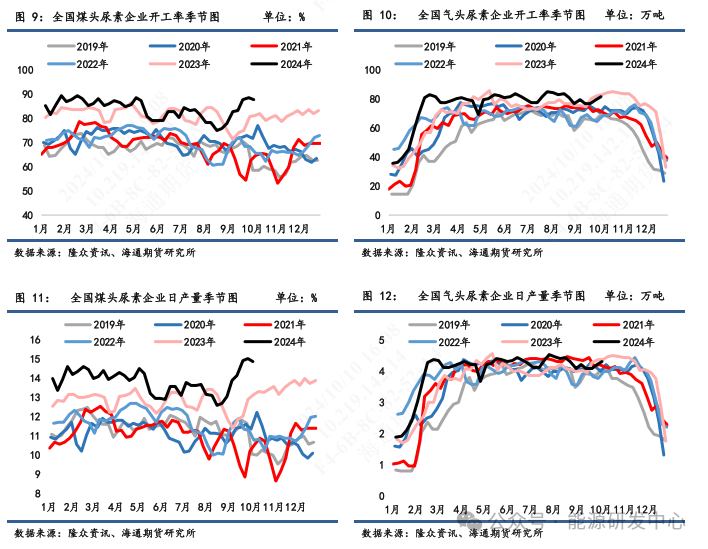

今年尿素日产量始终维持在较高水平,历年的6月份为尿素企业检修月份,进入7月份虽然部分企业有复产,但由于尿素价格开始持续下行,企业复产积极性较差,整个7月份日产维持在17.8万吨上下,8月份随着尿素价格的进一步下跌,尿素日产量进一步下降,8月下旬跌破17万吨。9月份以后,随着新产能陆续投产,日产量再次开始回升,截至9月末,全国尿素日产量达到19.25万吨的历史高位。从总产量来看,今年尿素产量远高于往年同期,数据显示,2024年1-9月份,全国尿素总产量为4887万吨,累计同比增加385万吨,累计同比增幅8.55%,其中7-9月份产量为1651万吨,较去年三季度增加124万吨,尽管8月份日产大幅下滑,跌破17万吨,但尿素产量仍然位于历史同期较高位置。按照目前的情况来看,尿素产量虽仍有提升空间,但四季度华北地区环保限产和气头企业限产在一定程度上影响尿素企业的开工情况,且目前的利润情况也在一定程度上抑制企业生产的积极性,尤其11月中旬以后尿素产量或环比有回落,但同比或仍处于提升状态。

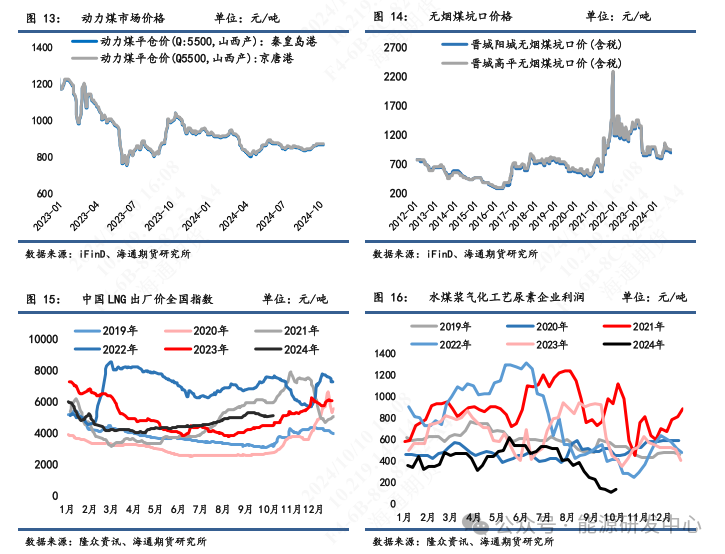

2.2 原料价格保持持稳,尿素价格大跌导致企业亏损

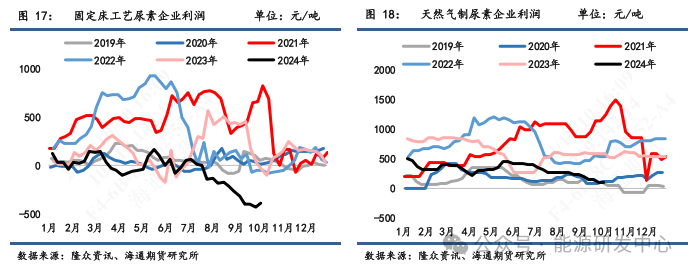

在保供稳价的背景下,今年以来煤炭价格基本持稳,历年的7-8月份为煤炭需求旺季,三季度煤炭价格基本保持平稳,动力煤价格甚至出现小幅回升。截至10月8日,秦皇岛动力煤平仓价由7月初的845元/吨上升至867元/吨,但晋城无烟煤坑口价由915元/吨下跌至895元/吨。目前煤炭价格仍然供需偏宽松,四季度宏观预期好转以及取暖季到来后,将带动煤炭价格再次回升。三季度原料煤价格持稳,但尿素价格跌幅明显,从8月中旬开始固定床企业开始有亏损,9月中旬固定床工艺企业亏损扩大至400元/吨左右,水煤浆气化企业利润也下滑到100元/吨左右。临近国庆假期下游补库带动尿素价格回升,尿素企业整体利润稍有修复,随着淡储备肥以及供应收缩的预期,预计后期尿素价格有止跌企稳迹象,叠加目前企业亏损逐渐增多,部分企业生产积极性有所转弱,后期企业利润收缩速率逐渐收窄。

天然气方面,三季度天然气价格季节性小幅回升,中国LNG出厂价全国指数由7月初的4456元/吨上涨至10月初的5121元/吨,气头企业成本小幅回升,而尿素价格持续下滑,到至气头企业利润大幅缩减,截至10月初气头企业盈利也已经收缩至100元/吨附近。进入四季度以后,天气逐渐转冷,尤其12月以后气头限产将逐渐增多,关注今冬气头企业限产力度。

三、尿素需求

3.1 直接农业需求较淡,复合肥采购一般

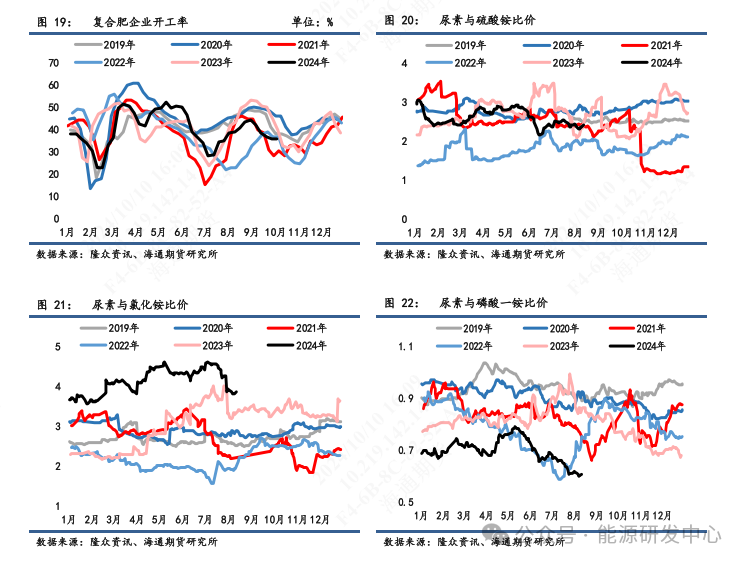

2024年,全国夏粮播种面积26613千公顷,比2023年增加4.5千公顷,保持稳定。谷物(玉米、小麦和稻谷)是我国主要的粮食作物,近年来玉米播种面积明显提升,稻谷播种面积则略有减少,小麦播种面积则相对平稳。根据农产品收益资料汇报,单位土地面积种植玉米所需尿素要比稻谷多10%左右,以1000千公顷的土地由稻谷转种玉米计算,将带来1.63万吨的尿素施用增量。但御魔追肥基本在7月底结束,8-9月全国尿素直接农业需求较少。按照季节性规律,8-9月份是复合肥企业生产秋季高磷肥的阶段,7月开始复合肥企业开工率从28.04%上升至8月底的44.42%,之后回落至目前的35.64%,由于尿素价格的持续下跌,下游复合肥企业对尿素采购谨慎,基本随用随采,整体开工率也处于历年中低位,数据显示,2024年1-9月全国复合肥累计产量为4311万吨,累计同比下滑1.03%,其中7-9月份总产量为1335万吨,较去年同期下滑10%左右,秋季复合肥产量大幅下滑。

3.2 工业需求保持增长,但整体增量逐渐转弱

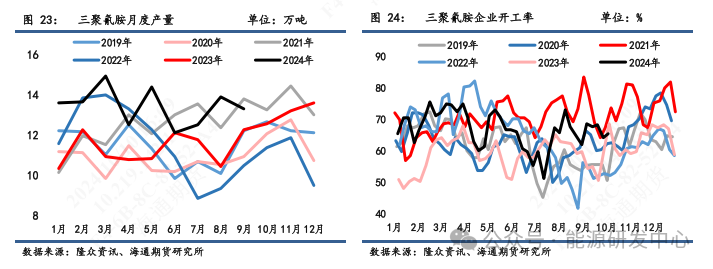

三聚氰胺和脲醛树脂的下游需求均与房地产高度相关,因此房地产的疲弱使得三聚氰胺和脲醛树脂的需求难以出现大幅增长,但今年以来三聚氰胺出口量保持高位,带动三聚氰胺产量增加明显。数据显示,2024年1-9月全国三聚氰胺累计产量为120.96万吨,累计同比增加22.11万吨,增长22.36%;1-8月份全国三聚氰胺累计出口量为40.24万吨,占总产量的37.38%。尽管三聚氰胺的国内需求量一般,但因出口利润较好,三聚氰胺出口大幅增加,对三聚氰胺产量有较强的支撑,从目前的情况来看,三聚氰胺日产量仍保持中高位,在出口利好的支撑下,预计后期三聚氰胺开工保持平稳。今年工业需求的增量贡献主要在于电厂脱硫脱硝,尿素替代液氨的改造升级仍在逐步进行中,政策要求 2024 年底之前电力行业液氨重大危险源全部完成改造,因此预计后期电厂脱硫脱硝对尿素需求稳步提升,但随着年底的临近,项目陆续完成,需求增量有逐渐转弱的预期。

3.3 出口量大幅减少,淡储政策有变动

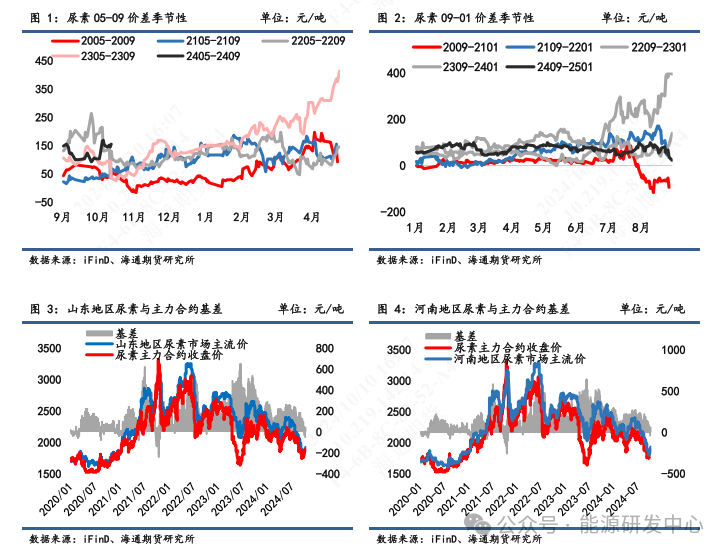

2024年前三季度,尿素出口利润一直维持较低的位置,叠加较为严格的法检政策,出口数量大幅度减少。数据显示,2024年1-8月,全国尿素累计出口总量为24.46万吨,较2023年1-8月份累计出口总量大幅减少85.12%,是自中国成为出口国以来的历史最低值。2023年以来印度加大了对尿素企业的投入,明显减少了对进口尿素的依赖,2024年印度尿素产能增长近130万吨,预计全年产量到达3300万吨,同比增加约200万吨的产量。缺少印度的进口需求,国际市场上尿素的需求讲持续走弱,从目前国内的情况来看,尽管目前尿素出口尚有盈利,但出口政策的较严使得尿素出口量维持低位。

9月中下旬发改委及财政部发布了《2024-2026年度国家化肥商业储备招标文件》,部分条款与上一年存在差异,主要变化有:①尿素在储备产品中占比不低于20%,而上一年尿素占比不低于30%,尿素占比减少。②化肥储备总量未予以明确,上一年冬储夏储联动储备化肥总量共1100万吨左右。③2024-2025年度储备周期推迟一个月,储备时间为当年10月1日至次年4月30日间选择连续 6个月,而上一年及2025/2026年储备时间为9月1日至次年3月31日间选择连续6个月。④考核标准为6个月储备期内每个月月末的储备量要求分别是10%-30%-50%-70%-90%-100%,上一年是第三个月的月末库存量不低于承储任务量的50%。第四至六个月的月末库存量不低于承储任务量的100%。

四、后市展望

进入四季度后,煤炭和天然气随着需求逐渐增加,价格有回升的可能,成本端的上移加上成品端价格的下移,导致尿素企业生产积极性受抑制,另外,11月中旬以后,北方部分地区环保限产和气头企业限产企业将逐渐增多,整体来看四季度尿素供应有下滑的预期。需求方面,四季度直接农业需求仍然较为清淡,复合肥企业生产有小幅增加的预期,但整体增量不大;而工业方面的三聚氰胺和胶板厂受制于终端地产的萎靡,国内需求增量一般,三聚氰胺仅依靠出口带动产量增量空间有限,临近年末电厂脱硫脱硝对尿素需求增量逐渐收缩,整体需求增量空间有限,但淡储节奏可能会带动尿素价格阶段性波动。策略方面,目前2501合约经过前期宏观利好政策刺激后,逻辑逐渐开始回归基本面,价格再次回落,从目前的情况来看,11月中旬以前尿素单边仍有逢高沽空的机会,11月中旬以后,关注供应端的变化,以及淡储采购节奏,抓住阶段性做多机会。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论