10月10日,券商板块巨震,成为全市场资金最活跃的板块之一。

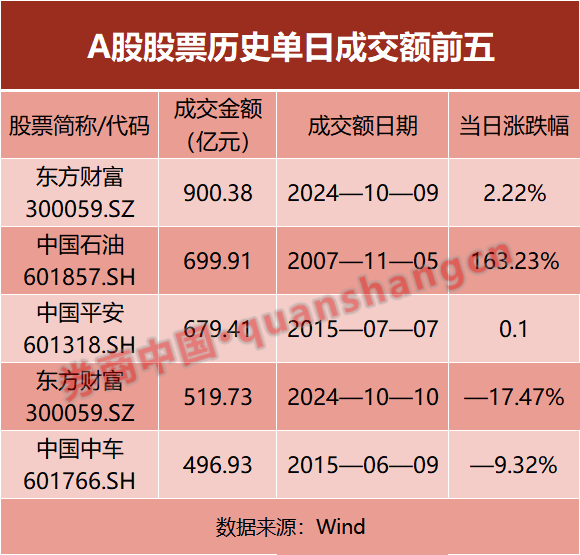

当日,A股市场成交额前三的均为券商股,分别是东方财富(300059)(519.73亿元)、中信证券(600030)(220.03亿元)、天风证券(601162)(193.88亿元)。值得一提的是,东方财富继10月9日创下900亿元天量成交额之后,10月10日再次录得近520亿元的成交额,为A股历史第四。

另一方面,提前8日复牌的国泰君安(601211)、海通证券(600837)也在A股双双涨停,H股则分别涨55%、95%。业内人士分析称,两家公司估值提升来自两个方面,一是并购本身带来溢价,二是券商板块近期反转。

值得一提的是,支持资本市场发展的非银互换便利工具落地。业内人士分析称,央行创设非银机构加杠杆投资股市的直达工具,政策信号意义强,或将对券商自营业务产生影响。

东方财富单日成交额破500亿元

10月10日,券商板块整体下行,券商ETF下跌5.82%。个股方面,海通证券、国泰君安复牌后双双涨停,同样处于券业整合过程中的国联证券上涨4.74%。

值得一提的是,连续多日大涨的东方财富经历了本轮行情以来第一个真正意义上的回调,股价收报20.55元/股,大跌17.47%。

成交额方面,就在前一日(10月9日),东方财富成交额达到900.38亿元,打破此前中国石油(601857)在2007年11月5日创下的699.9亿元的个股单日历史成交金额纪录。10月10日,东方财富的成交额也高达519.73亿元,仅次于10月9日的天量,为东方财富上市以来历史第二高,历史第三高的则是10月8日(330.78亿元)。

放在A股历史上,个股单日成交额超500亿元仅出现过4次,其中两次由东方财富在本周创造。此外,中国石油在上市首日(2007年11月5日)录得699.91亿元成交额;中国平安(601318)在2015年7月7日也揽得679.41亿元的成交额。

国君、海通复牌后双双涨停

另一方面,复牌后的国泰君安、海通证券也受到市场关注。盘面上,A股国泰君安、海通证券双双涨停。港股方面,海通证券H股收涨95.48%,开盘一度涨逾140%;国泰君安H股开盘一度涨超100%,至收盘涨55.07%。

就在前一晚,国泰君安、海通证券吸收合并预案出炉,国泰君安的A股换股价格为13.83元/股,海通证券的A股换股价格为8.57元/股,海通证券与国泰君安的换股比例为1:0.62,即每1股海通证券股票可以换得0.62股国泰君安同类别股票。

中金公司认为,国泰君安与海通证券作为证券行业首例A+H上市券商整合,合并方案有望为行业后续潜在整合提供范本,或有望助力行业供给侧改革提速。

中金公司分析称,国君股票两地换股价格较最新收盘价已存折价,而海通H股换股价格高于当前实际股价。根据两地市场换股价格及换股股数计算,此次资产交易折算价格为976亿元,对应海通2024年6月末净资产整体收购估值为0.6倍市净率。

华创证券非银首席徐康分析认为,此次两家公司复牌时点超预期,同时看好双方估值提升。此次公司估值提升来自两个方面,一是并购本身带来溢价,二是券商板块期间反转。

徐康还表示,从历史经验看,合并草案落地可能能够略微带动券商板块并购预期。并且,此次并购重组有助于继续激发市场并购重组的活力,优化上市公司质量及结构。

互换便利工具落地,券商主要影响在自营

值得一提的是,就在周四,支持资本市场发展的非银互换便利工具落地。

中国人民银行10月10日公告,决定创设“证券、基金、保险公司互换便利(SFISF)”,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产。首期操作规模5000亿元,视情可进一步扩大操作规模。

此前,人民银行行长潘功胜9月底在国新办发布会上首次透露将创设此工具。据了解,从即日起符合条件的证券、基金、保险公司均可向行业监管部门申报。据观察,中金公司、中信证券在央行公开市场业务一级交易商名单中。

记者了解到,由于当前操作细则尚未公开披露,业内仍在静待细则。

华创证券固收团队指出,金融机构从央行借券后,大概率通过质押式回购的方式获得资金,因此成本包含支付央行的费率及质押成本两种,或利好有稳定收益的高股息权益资产。

中泰证券非银首席分析师蒋峤解读称,该互换便利工具采用“以券换券”的方式,给非银机构提供融资加杠杆工具。由于现行《人民银行法》规定,央行不得直接向非银金融机构提供贷款。此次互换便利,不直接给非银机构提供资金,不会投放基础货币。在工具使用流程上分两步:第一步,证券、基金、保险公司,使用债券、股票 ETF、沪深 300 成份股作为抵押,从央行换入国债、央票等高流动性资产。第二步,非银机构以换入的高流动性资产,在市场融资加杠杆并买入股票。

“短期看,非银机构实际使用需求有待观察。”蒋峤称,央行创设非银机构加杠杆投资股市的直达工具,政策信号意义强。当下央行创设给非银的直达机制,意味着央行有了直接向非银投放的渠道。同时,只可用于投资股票市场,对提振市场风险偏好释放出较强政策信号。

一家大中型券商的非银首席分析师向券商中国记者表示,对于券商来说该工具主要影响自营业务,相当于是在不增加基础货币供给的前提下给相关机构加杠杆买股票。

“从资金来源来看,倾向于券商自有资金而不是产品户的资金,不然有可能突破杠杆限制以及其他要求,所以着眼点在自营。”据该分析师分析,截至2024年上半年末,证券行业自营业务规模6.14万亿元,而券商自营盘股票仓位占比约为7%―8%,债券占比为65%―70%,由此估计券商自营可互换的资产规模可能在4000亿―5000亿元左右。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论