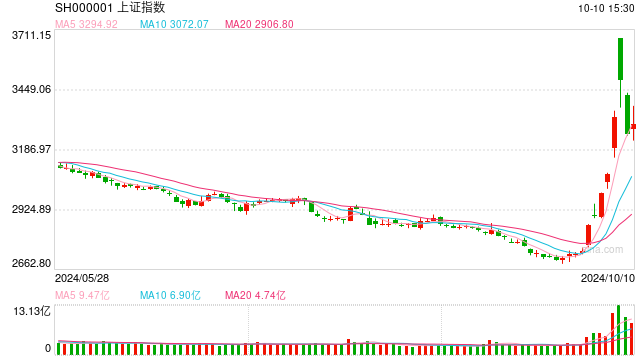

10月10日,三大指数继续回调,成交量保持相对高位,多数宽基指数继续走弱。其中,上证指数单日下跌6.62%至3258点;创业板指大跌10.59%;港股恒生指数小幅震荡下行,截至A股收盘下跌1.55%;成交缩量但仍处于历史高位;A股今日成交额超29000亿,较上日降逾15%。

WIND数据显示,申万31个一级行业均收跌,个股普跌。其中,电子、计算机、非银金融、公用事业相对抗跌,分别下跌3.69%、4.61%、5.84%、5.98%,而美容护理、传媒、电力设备相对跌幅较大,均超10%。全市场5300多只股票中有5039只下跌,风偏快速降温。

经过昨日指数巨幅的高开低走之后,市场今日继续出现止盈盘的较大压力,上证指数今日低开震荡。昨日因假期阶段市场情绪的过度渲染,上证指数罕见高开近10%,站在3600点之上,已接近2021年的高点,不少投资者选择止盈离场,市场出现了较大的止盈盘压力,最终在3500-3674点的区间内形成新的阻力位,并对后续增量资金入场产生较大压力。今天市场情绪进一步走弱,有更多的投资者选择止盈离场,而增量资金则选择了暂时观望。上证指数今日低开后震荡运行,最终收跌6.62%。后续指数能否继续上冲,短期或较大程度取决于增量政策落地情况及增量资金入场情况。我们坚持认为,逆周期调节且更加有为的货币政策、财政政策、产业政策等一系列积极措施,有助于推动中国经济的企稳回升和市场风险偏好的进一步修复。

周六上午国新办将举办新闻发布会,未来增量财政政策仍可期。今日国新办公告称,将于10月12日(本周六)举行新闻发布会,届时将由财政部部长蓝佛安介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,并答记者问。我们判断,如后续确实有增量政策的较快出台,预期有望在改善民生、促进消费、缓解地方财政压力、推动重要领域投资等诸多重要方面发挥更大作用,以更好起到稳信心、稳预期、稳经济的较佳效果。我们预计,A股市场上行可能会经历三阶段的演变:一是政策预期催化阶段,政策牵引市场流动性改善并继续加仓A股,增量资金仍将显著入场;二是由增量政策抓紧落实驱动的经济基本面明确改善,从而带动企业盈利出现修复;三是在企业盈利修复之后,投资者信心进一步提振以带动估值的持续修复。当前,第一阶段经历的估值修复大概率已接近完成,而第二阶段的展开,则主要取决于一揽子增量政策(尤以财政政策为首)的具体落实。中长期看,在当前国内政策面已明确转向的大的宏观背景下,本轮政策的最终执行力度,或仍有望超出目前市场共识的相对谨慎预期,这也将成为指引A股持续修复的最重要积极信号。

投资策略层面,指数持续巨震之下,坚持对A股市场至少在中期维度积极乐观的基本判断。9月中旬以来,指数回踩年内低点后逐渐企稳。海外软着陆预期提升、美联储超预期降息、国内稳增长政策预期快速升温等,共同催化了这一轮的市场反转。近期,从金融部门到中央层面的各方面政策催化仍不断,尤其在货币、财政、房地产及资本市场等重要领域,已持续释放更为积极信号,而财政政策的后期跟随也仍可重点期待。国庆长假后的指数表现,虽出现较大幅度的震荡及一定的止盈盘压力,但拉长时间段来看,中国经济最终有望克服短期困难并延续疫后复苏态势,并将更进一步激发出庞大内需市场的巨大活力、推动转型升级过程中的高质量发展,仍将会是相对的较大概率事件。于资本市场而言,已箭在弦上、正密集出台的各项货币政策、财政政策、产业政策、资本市场政策等一系列重大支持措施,有助于推动中短期经济的企稳回升和企业盈利的显著改善,A股投资者的风险偏好或有望进一步修复。

关注行业方面,短期继续重点关注科创等方向,核心红利、出海&全球资源品、中央加杠杆是中期方向。1)短期来看,科创领域仍具有较大弹性,且科技自主可控是吸引场外增量资金的重要方向。2)核心红利、出海&全球资源品、中央加杠杆是中期方向。中短期重点关注军工、家电、汽车等政策受益类行业。

风险提示:

本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,相关指数、行业等的过往表现不代表未来表现,也不代表本公司旗下基金的业绩表现,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示基金的未来表现。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本资料不构成本公司任何业务的投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论