炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

近日,在A股连续上涨之际,不少上市公司股东抛出了减持计划,其中就包括李子园。

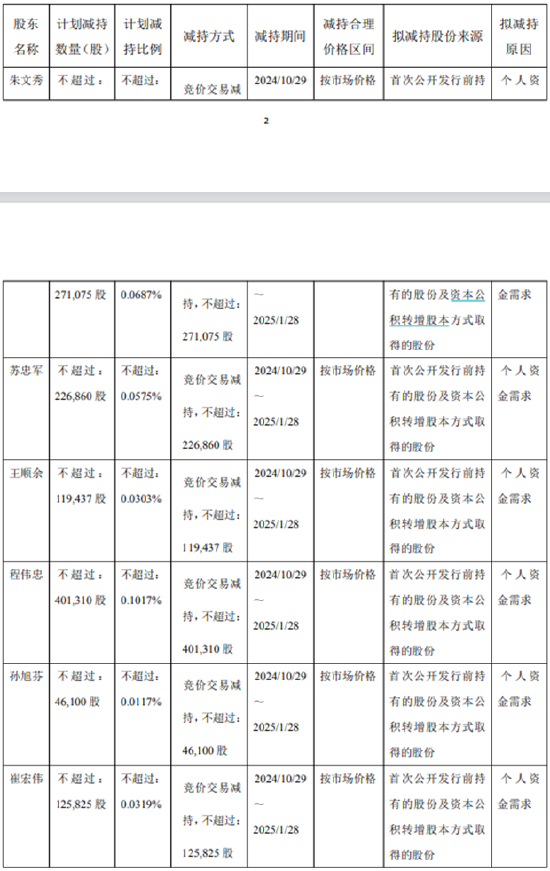

根据公告,本次减持主体包括董事、总经理朱文秀,董事、副总经理苏忠军,董事、副总经理王顺余,董秘程伟忠,财务总监孙旭芬,监事崔宏伟6名高管。而在今年2月,这6名高管刚刚完成一轮减持。

李子园2021年2月上市,上市之后业绩就开始变脸,营收逐年下滑,净利润更是出现大幅减少。今年上半年公司祭出了多项举措,包括增加广告促销投入、签约新生代偶像代言人、大举增加经销商,但是仍未能阻止营收下滑。

李子园高管集体减持 上市后业绩“变脸”

9月30日晚间,李子园披露了高管层减持计划,减持主体包括董事、总经理朱文秀,董事、副总经理苏忠军,董事、副总经理王顺余,董秘程伟忠,财务总监孙旭芬,监事崔宏伟。

上述6名高管总共持有705.74万股,占公司总股本的1.79%,按照减持上限计算,最高减持0.3%的股份,减持计划明细如下。

本次拟减持高管股份来源为首发上市前持有的原始股以及资本公积转增股本方式取得的股份。李子园2021年2月登陆A股市场,2022年2月高管所持限售股解禁。而从2022年7月开始,股东就在不断减持李子园股份,今年2月份7名董监高(涵盖上述6名高管)刚刚完成一轮减持。

从2021年6月起李子园股价就进入下跌通道,2024年9月18日最低跌至7.96元,后复权价格为21.83元,离跌破20元的发行价仅一步之遥。在高管抛出减持计划的9月30日,收盘价(后复权)为29.62元,尽管从底部已经反弹超35%,仍旧处在历史低位。

股东连续减持的背景是上市后李子园业绩变脸,净利润大幅下滑的现实。2022年,李子园上市第二年,结束了持续五年的营收双位数增长,营收一举减少4.5%,2023年收入微增0.6%,今年上半年再度减少3.08%。

李子园主营业务是含乳饮料的生产、销售,其中甜牛奶是公司的核心产品,上市时占到总收入的95%以上。2021年李子园的含乳饮料收入达到14.27亿元后就开始不断下滑,2021年销售量达到27.73万吨,2023年则降至25.07万吨,下降了接近10%。

值得注意的是,经销商的增长已经无法带动销售增长。从2017年到2021年李子园经销商数量与营业收入同步增长,从2021年起经销商进入大调整,2022年经销商净减少100家,2023年净增加35家,今年上半年相比去年底净增加94家,但是2023年及今年上半年营业收入分别增长0.6%及-3.08%。

在今年9月份的机构调研中,有投资者提出问题,“为何公司的线下经销商数量在增长,但销售额却持续下滑?”管理层回复称由多方面因素导致,“包括市场竞争加剧、消费者需求变化等”。今年9月12日,“李子园卖不动了”这一话题还曾冲上微博热搜。

目前来看,导致李子园卖不动的因素很多。甜牛奶有很强的地域性,主要集中在华东地区。2021年李子园上市时华东地区贡献了52%的收入,近几年华东地区销售不断下滑,2023年华东地区收入相比2021年减少了10%。大本营失守的同时,区域外市场开拓也没有进展,其他区域收入近几年一直处在停滞状态。

从甜牛奶本身来看,其“全脂奶粉+白砂糖”、“含添加剂”的产品标签与当前低糖健康的潮流相悖。而且含乳饮料市场本身竞争激烈,产品创新越来越多元化,已经拓展到蔬菜、谷类、汽水等配料的混合。含乳饮料市场包含了优益C、酸酸乳、益生菌、AD钙奶、营养快线等众多品类,前几家公司均以酸奶产品为主,甜牛奶产品较少。

促销带不动销售 销量停滞状况下不断扩产能

在收入下滑的同时,李子园的净利率逐年下滑,这导致净利润的下降幅度远超营收。而造成净利率大幅下滑的原因主要是公司费用率在提高,2023年销售费用加管理费用占营收比重达到17.97%,比2021年提高了1.53个百分点。今年上半年销售费用率更是猛增至14.75%,同比增加5个百分点,管理费用率增加2个百分点至7.71%。值得注意的是,其销售费用中还包含了促销费用,公司披露广告费、促销费以及管理费用的增加是导致上半年净利润减少接近30%的主要原因。

今年上半年,李子园在营销上进行过一次“努力”, 签约新偶像明星成毅为品牌代言人,消息发布后短期内创造了线上销售额暴涨的成绩。但是电商渠道销售规模本身比较小,对总营收带动作用有限,而在粉丝效应回落后,线上销售额很快回落。

就在销售陷入下滑之际,李子园还在募资扩产能,李子园2021年IPO时募资7.76亿元,投向了两个扩产能项目,分别是“年产10.4万吨含乳饮料生产项目”及“年产7万吨含乳饮料生产项目”,两个项目合计将增加17.4万吨含乳饮料产能。根据招股书数据,2019年公司总产能为16.85万吨。

2021年以来,募投项目陆续达产。截至2023年总产能达到35.76万吨,而当年实际产量25.5万吨,产能利用率仅为71%。

2023年6月,公司又完成了一笔可转债发行,募集6亿元,其中4.86亿元投入“年产15万吨含乳饮料生产线扩产及技术改造项目”,1.14亿元用于补充流动资金。

值得一提的是,在发行可转债时,首发募投项目已经出现建设缓慢的问题。截至2024年上半年,年产10 万吨食品饮料生产线扩建项目(原计划2023 年建设完成并投入试生产),已经延长至2024年底。年产10.4万吨含乳饮料生产项目由于“公司整体产能布局及区域市场拓展程度,尚未达到满产状态。”而利用可转债投建的“年产15万吨含乳饮料生产线扩产及 技术改造项目”原计划总投资4.86亿元,目前仅投入982.6万元,该项目预计将于2027年投产,届时公司能否消化新增产能呢?

在大手笔募资的同时,李子园对二级市场投资者的回报相当有限,上市以来募资总额达到了13.76亿元,而2021年到2023年总计分红3.83亿元,远低于募资额。截至2024年上半年,募集资金还剩余5.59亿元,账面积累的现金成了重要利润来源。2023年李子园账面货币资金达到10.47亿元,财务费用为-2452.27万元,占到净利润的10%。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论