来源:每日财报

作者:张恒

“中关村”,早已超越了其作为传统地理认知界限,不仅是北京地理位置上极为重要的一个标识,更是中国科技创新中心——“硅谷”的象征,并已演化为一个具有广泛影响力的品牌。任何与中关村相关联的企业,在人们心中都会自然而然地与高科技、创新等关键词紧密相连。

成立于2017年6月的北京中关村银行,同样秉承了“中关村”这一品牌的精髓,其核心业务紧密围绕科技创新展开,致力于服务那些充满活力与创新精神的创业者与小微企业,并将自身定位为助力“创新创业者的专属银行”。

然而,一路走来,中关村银行并非顺风顺水,可谓在跌宕中前行,内部业绩持续动荡,叠加外部股东股权治理现实困境,这些都是摆在中关村银行面前的待闯关难题。

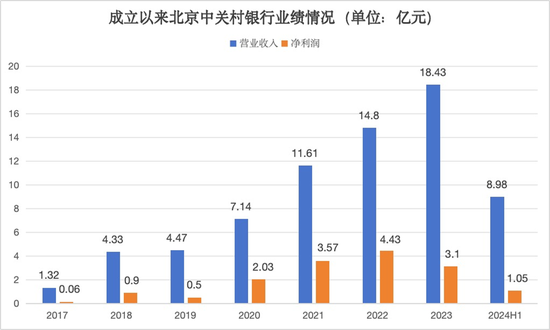

近日,根据该行大股东A股上市公司-用友网络所披露的2024年上半年中报显示,截至今年6月末,中关村银行资产规模为756.97亿元,比年初增长4.11%;营业收入为8.98亿元,同比增长15.67%;净利润1.05亿元,同比大幅增长96.42%。

这样的成绩放在10家民营银行中对比来看,目前中关村银行资产规模排至第四名,与第一名网商银行差距悬殊,规模是该行的近6倍。业绩方面,中关村银行的营收则处在中间位置,不好不坏;其净利润增速虽然非常高,但是盈利数值却并不占有优势,已经掉至尾部。

业绩难企稳,靠吃息差还能走多远?

时间周期拉长来看,从成立之初的2017年到2023年末,中关村银行分别实现营业收入1.32亿元、4.33亿元、4.47亿元、7.14亿元、11.61亿元、14.8亿元和18.43亿元,期间增速分别为228.03%、3.23%、59.73%、62.61%、27.48%、24.53%;同期净利润分别为0.06亿元、0.9亿元、0.5亿元、2.03亿元、3.57亿元、4.43亿元和3.1亿元,同比增幅分别约为1400%、-44.44%、306%、75.86%、24.09%、-30.02%。

可见,一直以来中关村银行营收情况还是很不错的,显示出较强的创收能力,但是盈利能力却始终不太稳定,尤其是从2021年开始,其净利润增速就开始走下坡路,直到2023年已经出现了负增长,且下滑幅度位居民营银行前列,这也意味着去年中关村银行增收不增利,利润和营收差距越拉越大。

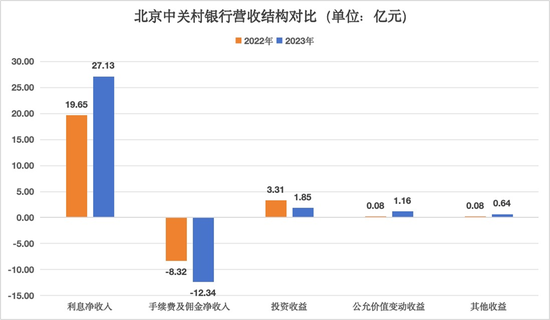

进一步来看,中关村银行一直还是走靠吃息差推动营收增长的“老路”,以2023年为例,该行利息净收入同比大增38.07%至27.13亿元,既然靠揽储吃利息就有这么高的收入,那为何最终的总营收却只有18.43亿元呢?

问题出在了占比较低的非息收入上,且在2023年也呈现出了较为分化的趋势。其中,手续费及佣金净收入出现了较大亏损,为-12.34亿元,亏损幅度较2022年的-8.32亿元进一步扩大。拆解来看,让人意外的是,在该行手续费佣金收入原本就不高(2023年仅为670.55亿元)的情况下,同期手续费及佣金支出却高达令人咋舌的12.41亿元,着实令人费解。

虽然目前我们无法通过其财报内容准确了解到该行如此高额手续费及佣金支出究竟消耗在哪里,但这种情况也显示出中关村银行在当下被认为是未来银行主要增长极的中收业务、甚至是被视为当下我国金融领域“最大风口”的财富管理等业务上,可能存在不少的问题,以至于当下出现了较大的滑坡之势。

此外,2023年该行的投资收益情况也不容乐观,出现了较大滑坡,仅有1.85亿元,同比大幅下降了44.11%。而公允价值变动收益、其他收益虽也都在增长,分别为1.16亿元和0.64亿元,但显然对营收的贡献力度依然有限。

由此来看,利息净收入和非息收入对营收的贡献度不对等且差距拉大,也正是印证了中关村银行走的还是以放贷收息的传统业务路线,这可能会在未来影响到资本市场对其长期拓展业务边界价值能力的判断。

正如前文所述,在2023年该行净利润下降幅度高达3成,而其营收总体增幅却在民营银行中尚属中上游水平,那么必然是成本费用支出端出现了急剧增长,进一步压制了盈利空间。

财报数据显示,2023年中关村银行总营业支出高达14.89亿元,同比激增59.94%,占据大头的主要是两个成本指标在拉升,一是业务及管理费同比增长23.04%至4.7亿元;二是信用减值损失高达9.94亿元,同比暴涨86.49%,由此直接造成利润总额的下降。

一般而言,银行的信用减值损失大增,可能意味着自身贷款质量出现了恶化,从而需要对资产可能无法收回的损失进行加大计提力度。

由于中关村银行年报披露数据有限,该行是否存在对不良贷款加大核销力度,我们暂不得而知,但数据显示,截至2023年末,中关村银行拨备覆盖率为173.7%,虽然同比增加了12.58个百分点,却远低于2023年可比较的15家民营银行222.88%的拨备覆盖率均值水平。而2023年该行不良贷款率与上年持平,为1.57%,高于同期18家民营银行1.42%不良贷款率均值的0.15个百分点,资产不良情况也有待进一步改善。

超14%股权被查封冻结,股东成色难言可观

毫无疑问,投资人在选择意向投资机构时,不仅要关注公司过去经营业绩、未来发展前景,更需要关注股东成色、股权稳定等方面。

尤其是一家银行股东成色,对自身未来稳健发展起到很大的影响作用,而透过股权信息,我们不难发现,中关村银行股权质量方面也值得警惕。据了解,近年来,包括北京东方园林环境、北京数知科技在内,中关村银行的多名股东频频陷入经营问题,更是让该行接下来的发展徒增一定压力。

2023年年报数据显示,截至去年末,该行共有11户股东,第一大股东为用友网络,持股比例29.8%;第二大股东北京碧水源科技持股27%,而北京光线传媒和北京东方园林环境分别以9.9%持股比例并列为第三大股东。此外,持股超过5%还有一家企业,为东华软件,比例正好是5%。

而这其中,作为第三大股东的北京东方园林环境、第九大股东的北京数知科技,以及第十一大股东新锦动力集团(前身为恒泰艾普集团,后于2023年8月31日更名),所持有中关村全部股权被查封冻结。

简单计算可知,这些被查封和冻结的股权份额总计达到了5.76亿股,所占总股份的比例为14.4%。

不仅股份遭冻结,这三大股东的自身经营情况也不容乐观,还面临着陷入失信被执行人、限制高消费、诸多司法案件、合同纠纷压顶等不利事项中。比如,已经被“ST”的北京东方园林环境,目前法律诉讼超千条,列为失信被执行人88次、被执行人90次,限制高消费251次。

有分析人士指出,多位大股东股权被冻结、股东经营状况堪忧,对中关村银行的股权结构和治理结构可能产生不利影响。一方面,股东股权被冻结后,有关企业被通知不得办理被冻结投资权益或股权的转移手续,也不得向被执行人支付股息或红利,这进一步限制了股东的权利和银行股权流动性。另一方面,股权治理问题凸出,也可能让外部投资人对中关村银行未来股权和治理结构复杂性而感到担忧,从而谨慎选择投资,给业务发展带来一定压力。

行长更迭下已形成“郭杨配”,中关村银行如何迎来新机?

事实上,业绩波动的背后,北京中关村银行高管层同样持续生变,相比于董事长一直由郭洪执掌帅印外,该行行长一职却并不稳定,尤其是在开业后的三年里连续更换了三任行长,直到2020年9月17日,银保监会北京监管局核准了杨新军中关村银行的董事、行长任职资格,该行行长一职才逐渐稳定下来,杨新军作为“二把手”一直任职至今。

具体来看,该行首任行长是王萌,其任职资格是与董事长一同获批的,2017年6月12日,原北京银监局曾发布关于《北京中关村银行股份有限公司开业的批复》,核准郭洪董事长、王萌行长的任职资格。

公开资料显示,郭洪曾任北京市体改办综合处副处长、股份制处处长、北京市国资委政策法规处处长、中关村管委会主任等职。在王萌未加入中关村银行之前,曾长期任职于北京银行,早年曾在北京地区多家支行、管辖行任副行长、行长职务。

不过,王萌在中关村银行刚开业三个月后就匆匆辞职离任。2017年10月,该行公开披露信息,王萌因个人原因辞去执行董事和行长职务。

此后的一年半时间里,中关村银行行长职位一直处于空缺状态,直到2019年4月,该行正式宣告由肖瑞彦就任董事、行长。据悉,作为中关村银行第二任行长,肖瑞彦的展业履历也非常丰富,曾任中国民生银行济南分行党委书记、行长;中国民生银行投资银行部总裁;杭州分行党委书记、行长。

直至2012年5月份,肖瑞彦开始赴任贵州银行,担任党委书记、董事长一职(其间:2012年8月至2014年5月还兼任贵州银行行长)。五年后,在2017年5月份,肖瑞彦离开贵州银行,前往中科贵银产业投资基金,担任管委会主任。

然而,任职时间才不足10个月,肖瑞彦便于2020年1月辞去中关村银行行长职位,下一站去往了盛京银行履职行长之位。

2020年9月17日,经历行长职位再次空缺8个月后,中关村银行迎来第三位新行长:作为该行副行长的杨新军擢升为董事、行长。

与前任行长肖瑞彦从业经历重合的是,杨新军同样拥有民生银行背景,曾在民生银行连续任职15年,历任呼和浩特分行副行长、青岛分行党委书记兼行长等职。2017年,杨新军离开民生银行,加盟乐视,担任乐视集团副总裁、乐视金融总裁,但上任仅三个月,杨新军便挂帅而去。此后,杨新军转战民营银行,先后担任苏宁银行副行长、中关村银行副行长。

如今,杨新军担任中关村银行行长一职满打满算已经四年时间了,是该行目前为止任职时间最长的“二把手”,在此期间,杨新军推动了诸多战略事项落地。比如,一方面抓创新、促协同、推转型,持续坚持实施特色化、差异化和可持续的业务模式;而另一方面则是通过运用金融科技手段,为科技型中小微企业提供个性化、定制化的解决方案。

杨新军曾这样表示道:“作为新生的金融机构,民营银行自‘出生’始便被外界抱以极高的关注和期待,而彼时,国有银行、股份制银行、城商行等各类银行机构已深耕市场多年,形成了自身业务及客群优势。因此,定位鲜明、走特色化运营道路成为民营银行发展的底牌。在成立之初,中关村银行就想清楚了这个道理,一家银行要想走得远,必须有自身的差异化、特色化经营模式。”

另外,同样值得我们高度关注的是该行董事长一职,从成立之初都一直稳固至今,始终由郭洪掌舵。

而面对当下中关村银行一系列待解难题,郭洪也有自己的战略规划和看法,他曾在2023年年报开篇致辞中这样写到---中关村银行正在经历由初创期迈向成长期的关键节点,公司上下要有“坚决不服输、永远在路上、创新实干、奋力拼搏”的精神,更要有“等不起、拖不得、不敢停”的紧迫感和责任心,要紧抓新一轮科技革命和产业变革的历史机遇,深入研究和破解经营发展中遇到的各类难题、痛点,在加强精细化管理方面下更大功夫。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论