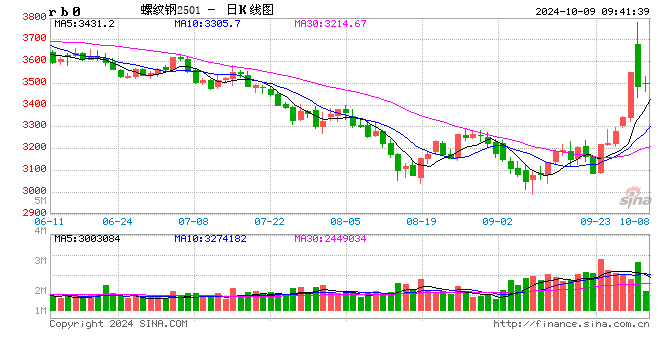

螺纹钢:

昨日螺纹盘面冲高回落,截止日盘螺纹2501合约收盘价格为3486元/吨,较上一交易日收盘价格下跌65元/吨,跌幅为1.83%,持仓减少8.24万手。现货价格下跌,成交回落,唐山地区迁安普方坯价格下跌100元/吨至3310元/吨,杭州市场中天螺纹价格下跌60元/吨至3710元/吨,全国建材成交量13.38万吨。据我的钢铁数据,国庆当周螺纹产量增加19.68万吨至225.14万吨,同比减少29.11万吨;社库环比增加28.51万吨至315.84万吨,同比减少185.56万吨;厂库环比增加9.12万吨至137.25万吨,同比减少70.01万吨。螺纹表观消费量环比回落67.95万吨至187.95万吨,同比减少11.42万吨。假期螺纹库存累积较为明显,但整体库存仍处于历史低位。近期钢厂盈利改善后生产加快恢复,对市场形势形成一定压制。预计短期螺纹盘面将震荡偏弱运行。

铁矿石:

昨日铁矿石期货主力合约i2501价格冲高回落,收于783.5元/吨,较前一个交易日收盘价下跌38元/吨,跌幅为4.63%,持仓增加1.34万手。港口现货价格下跌,成交回落,日照港PB粉价格下跌30元/吨至775元/吨,超特粉价格下跌28元/吨至673元/吨,全国主港铁矿累计成交105.5万吨,环比回升47.49%。9月30日-10月6日,澳洲巴西铁矿发运总量2402.6万吨,环比减少356.3万吨。澳洲发运量1765.6万吨,环比减少147.5万吨,其中澳洲发往中国的量1433.3万吨,环比减少157.6万吨。巴西发运量637.0万吨,环比减少208.8万吨。 本期全球铁矿石发运总量2981.2万吨,环比减少396.9万吨。中国47港铁矿石到港总量2100万吨,环比减少870.6万吨;中国45港铁矿石到港总量1958.7万吨,环比减少903.5万吨;北方六港铁矿石到港总量为941.8万吨,环比减少695.4万吨。国庆当周247家钢厂日均铁水产量228.02万吨,周环比回升3.16万吨,较去年末增加6.74万吨,同比减少18.99万吨。据Mysteel测算,10月247钢厂高炉铁水日均产量226.75万吨/天,环比9月增加2.56万吨/天。铁矿石供应高位回落,铁水产量连续回升,港口库存有所下降但仍处于历史高位。短期宏观情绪交易告一段落,铁矿盘面或将震荡偏弱运行。

焦煤:

昨日焦煤盘面高开低走,截止日盘焦煤2501合约收盘价为1481.5元/吨,较上一个交易日收盘价下跌64.5元/吨,跌幅4.17%,持仓量增加6291手。现货方面,山西临汾主焦煤(A9.5、S0.5、G85)上调60元至出厂价1780元/吨。蒙煤市场偏强运行,甘其毛都口岸蒙5#原煤1250元/吨涨40;蒙3#精煤1450元/吨涨100,成交比较有限。供应方面,个别煤矿有停产、限产的现象,大多数煤矿维持正常生产,焦炭连续提涨提振焦煤持货者信心,现货报价比较坚挺,主流煤炭企业库存持续去化。需求端,焦炭第五轮提涨100-110元/吨,下游钢企接受50-55元/吨,焦化企业的盈利能力有所好转,下游高炉开工也有所走高支撑焦炭焦煤需求,焦化企业库存整体不高,补库需求支撑焦煤现货需求,预计短期焦煤盘面震荡运行。

焦炭:

昨日焦炭盘面高开低走,截止日盘焦炭2501合约收盘价2143元/吨,较上一个交易日收盘价下跌114元/吨,跌幅5.05%,持仓量减少203手。现货方面,港口焦炭现货市场报价偏强运行,日照港准一级冶金焦现货价格1900元/吨,较上期上涨60元/吨。供应端,焦炭第五轮提涨100-110元/吨,河北、天津下游钢企接受涨价50-55元/吨,第五轮提涨基本落地,五轮提涨焦炭上涨250-275元/吨,焦化企业利润有所改善。需求端,宏观政策预期支撑市场,但是钢材价格连续快速走高后市场有所调整,带动期货盘面回调,近期高炉开工率有所提高,对于焦炭采购积极性相对较好,预计短期焦炭盘面震荡运行。

锰硅:

周二,锰硅主力合约高开低走,振幅较大,报收6346元/吨,降幅为3.67%。6517锰硅市场价为6200-6500元/吨,多数地区延续节前涨势。昨日黑色板块回调,锰硅期价领跌,市场情绪波动,关注重心更多转向基本面。供应端来看,依据钢联数据,截止到10月4日当周,锰硅周产量仍较为稳定,环比下降0.08%,位于近年来同期中位水平。需求端来看,锰硅需求量当周值环比持续回升,周涨幅为5.08%,涨幅较大,供需格局边际好转,但是锰硅需求量当周值仍是近五年来同期最低值,整体供需格局仍较为宽松。综合来看,近期市场影响因素较多,关注重心转变较快,基本面对锰硅价格持续大幅上行的支撑力度偏弱,预计短期锰硅价格宽幅震荡为主,注意持仓风险。

硅铁:

周二,硅铁主力合约高开低走,报收6632元/吨,降幅为1.4%。72号硅铁汇总价格约为6400-6500元/吨,多数地区延续节前走势,较节前环比上调150-300元/吨不等。昨日黑色版块回调,硅铁期价也随之下行,市场关注重心更多转向基本面。供应端来看,依据钢联数据,截止到10月4日当周,硅铁产量仍较为稳定,周环比基本持平,位于近年来同期高位水平。需求端来看,硅铁需求量当周值同样大幅好转,周环比上涨4.65%,但仍是近年来同期最低值。即硅铁供需边际好转,但整体仍较为宽松,成本端有一定支撑。综合来看,近期市场影响因素较多,关注重心转变较快,预计短期硅铁价格仍宽幅波动为主,注意持仓风险。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论