近几个月来,“不着陆”情景——即美国经济保持增长,通胀重新抬头,美联储几乎没有降息空间——已基本从美国债市话题中消失。

现在,仅一份井喷式的非农就业报告便让这个话题重回市场焦点。

上周五公布的数据显示,美国非农就业人口增长速度为6个月来最快,失业率意外下降,工资上涨,进而推高了美国国债收益率,并促使投资者疯狂减少押注美联储将于下月降息50个基点的押注。

对于交易员来说,这是最新一次痛苦的调整,他们此前一直在为经济增长放缓、温和通胀和大幅降息做准备,大量买入对美联储利率政策敏感的短期美国国债。相反,上周五的报告重新引发了对经济过热的新一轮担忧,破坏了美债的涨势;相比之下,此前2年期美债收益率已跌至多年低点。

DWS Americas固定收益主管George Catrambone表示:“痛苦交易始终是较高的短端利率,因为市场消化了降息幅度较小的预期。可能发生的情况是,美联储要么不再降息,要么发现自己不得不再次加息。”

最近的市场辩论主要集中在经济是否能够实现经济减速而不陷入衰退的“软着陆”,还是转向严重衰退的“硬着陆”。美联储本身也曾暗示,在对抗通胀两年多之后,其工作重点将转向防止就业市场恶化,而美联储转向降息的举措始于9月降息50个基点。

但上周五的就业报告为一些人提供了证据,他们认为在美国股市处于创纪录高位、经济稳步扩张、通胀尚未回到美联储目标水平的情况下,美联储降息存在脱节。简而言之,这是一个不着陆的场景。

包括Stanley Druckenmiller和Mohamed El-Erian在内的许多知名投资者和经济学家警告称,美联储不应被市场对低利率的预测或自己的预测所束缚,El-Erian警告称,“通胀并未消亡”。美国前财长萨默斯周五在一篇文章中称,"不着陆"和"硬着陆"是美联储必须考虑的风险,并称上月的大幅降息是"一个错误"。

华尔街资深人士Ed Yardeni表示,美联储年内的货币宽松政策可能已经结束,因为周五强劲的非农报告突显了经济的顽强韧性。Yardeni认为,市场激进的降息定价已经积累了风险,因此美联储在这一决策上要更为谨慎。风险在于,额外的宽松政策会助长投资者的兴奋,这将为痛苦的市场事件奠定基础。Yardeni表示:“任何进一步的降息都会增加股市泡沫,增加出现1990年代式股市熔断(A 1990's-style melt-up)的几率。”

前美联储理事Randy Kroszner同样认为,如果数据证明有必要,美联储可以选择不降息:“如果数据仍然像这样超预期,美联储可能会决定完全不降息。”

对一些人来说,美联储上月的大幅降息,加上中国出人意料的刺激措施,使人们对全球经济增长的担忧有所减弱。Brandywine Global Investment Management投资组合经理Tracy Chen表示:“现在降息50个基点应该是不可能的了。美联储的宽松政策和中国的刺激措施增加了不着陆的可能性。”

与此同时,原油价格飙升后,通胀担忧再次抬头。衡量债券交易员通胀预期的10年期盈亏平衡利率从9月中旬的三年低点反弹至两个月高点。本周将公布关键的CPI数据。

掉期交易员预计,美联储将在11月的会议上降息24个基点,这意味着降息25个基点不再被视为必然。市场预计,到2025年10月,美联储将总共降息150个基点,低于9月底预计的降息约200个基点。

对美联储降息预期的降温给债券购买狂潮泼了一盆冷水。此前,美国国债连续5个月上涨,创下2010年以来的最佳涨幅。自上月美联储会议以来,10年期美国国债收益率跃升超过30个基点,自去年8月以来首次接近4%。

Amerant Investments Inc.首席投资官Baylor Lancaster-Samuel表示:"美联储在其双重使命中强调了劳动力市场的重要性,这促使美联储上月大幅降息,而现在我们有证据表明,劳动力市场状况良好。这肯定在某种程度上属于'小心你的愿望'的类别。"

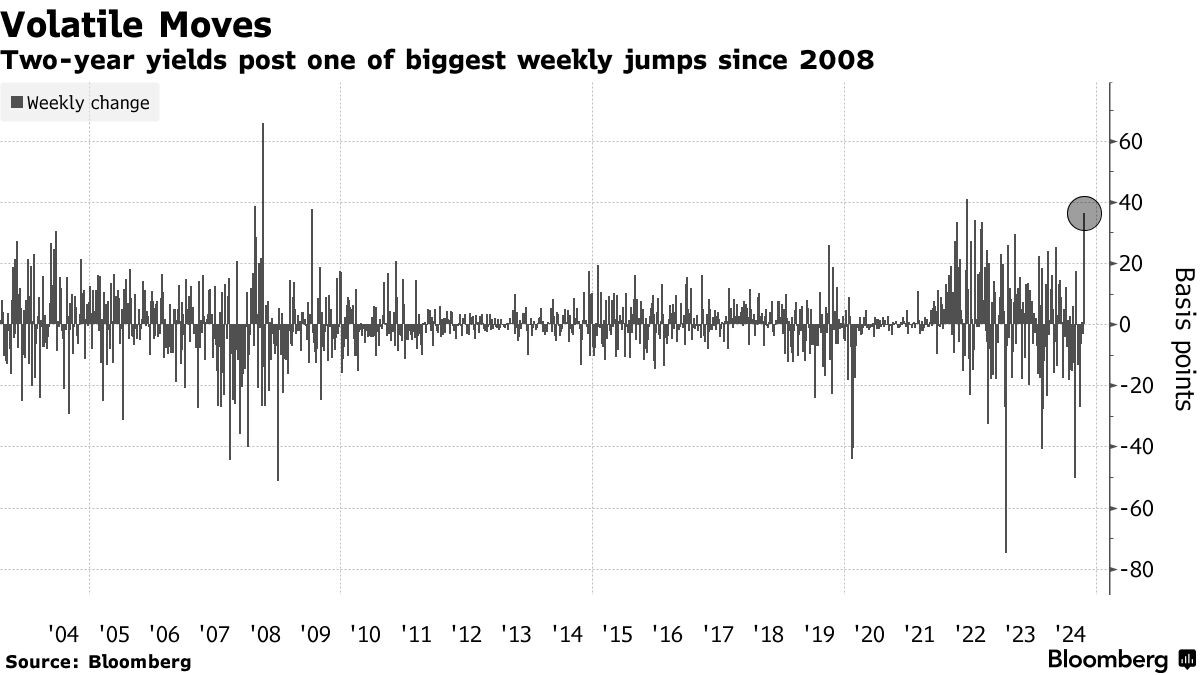

这种说法的转变也颠覆了最近流行的押注美联储激进宽松政策的策略:所谓的美债收益率曲线趋陡。在这种策略中,交易员押注短期债券的表现将优于长期债券。现实情况却相反,2年期美国国债收益率上周跃升36个基点,为2022年6月以来的最高水平。2年期美国国债收益率为3.9%,仅比10年期美国国债低6个基点,较9月底的22个基点有所收窄。

彭博外汇策略师Alyce Andres表示:“上周五,收益率走高,剩余多头仓位停止,投资者积极试图在利率走高之前锁定利率。由于有通胀潜伏的迹象,很少有人担心劳动力市场崩溃,而且经济势头正处于积极的轨道上,因此有可能完全避免软着陆,而倾向于不着陆。”

随着人们重新关注通胀,本周的CPI报告将显得很重要。预计美国9月核心CPI环比增速将在8月份达到0.3%后,降至0.2%。美联储理事沃勒曾表示,他在9月18日政策会议前不久获得的通胀数据最终促使他支持加息50个基点。

可以肯定的是,目前的市场定价表明,软着陆仍是投资者的基本预测。10年期美债盈亏平衡通胀率为2.2%,基本符合美联储2%的通胀目标。掉期市场显示,交易员预计美联储将在2027年以2.9%左右的利率结束其宽松周期,这与被普遍视为中性的利率水平一致。

TCW全球利率联席主管Jamie Patton则认为,最新的就业数据不足以改变美联储坚持宽松政策的必要性,因为包括辞职率下降、汽车贷款和信用卡违约率上升在内的所有数据都表明,就业市场走软,经济面临下行风险。Patton表示:"一个数据点不会改变我们的宏观观点,即就业市场整体正在走弱。"

Patton表示,她利用上周五的抛售买进了更多的2年期和5年期美国国债,增加了押注曲线趋陡的仓位。Patton称:“通胀担忧的重燃可能会阻止美联储降息,但这将增加美联储将借贷成本过长时间维持在过高水平,最终导致更大程度的衰退的风险。”

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论