来源:@消费者报道微博

近日,国家药品监督管理局(以下简称“药监局”)发布的一则通告显示,该局组织的疤痕修复凝胶、水胶体敷料等17个品种的医疗器械中,有24批(台)产品不符合标准规定。

乍一眼,大部分人都会将疤痕修复凝胶、医用面膜等产品归为化妆品,但事实上述产品属于医疗器械,适用《医疗器械监督管理条例》。

早年间,“械字号面膜”“医用面膜”等院线产品因“医院背景”而被营销机构捧上天,敷尔佳、可复美等品牌火速出圈。但在2020年,药监局在官网发文辟谣称,“械字号面膜”是医用敷料,属于医疗器械范畴,且医用敷料不能作为日常护肤产品长期使用。

自该公告的发布后,以“医用面膜”发家的敷尔佳,医疗器械类收入整体呈下滑趋势。目前,敷尔佳的经营情况如何?业务布局如何?来看看该公司的最新中报答卷。

净利润下跌幅度逐年加深

据敷尔佳官网,该公司成立于2017年,并于2023年8月登陆A股资本市场,主营产品包括医疗器械类敷料以及面膜、爽肤水、精华、乳液等化妆品。

2024年上半年,敷尔佳实现营业收入9.4亿元,同比增长8.17%。其中,医疗器械类产品的营业收入4.59亿元,化妆品类产品的营业收入4.81亿元。

半年报显示,敷尔佳的销售途径包括线上电商平台以及线下直销、经销,基本覆盖了医疗机构、美容机构、连锁零售药店、化妆品专营店及大型商超等。

从敷尔佳IPO招股书可以看到,2018年,该公司近九成的营业收入来自线下渠道。之后,敷尔佳来自线下渠道的收入占比逐年递减,到2023年上半年,其线下渠道收入占比已跌至54.87%,该年度,其线下渠道的占比进一步下跌至52.23%。

这意味着,线上渠道对敷尔佳营业收入的贡献正在逐年增加。今年上半年,该公司线上销售收入为4.72亿元,占当期营业收入的50.26%。

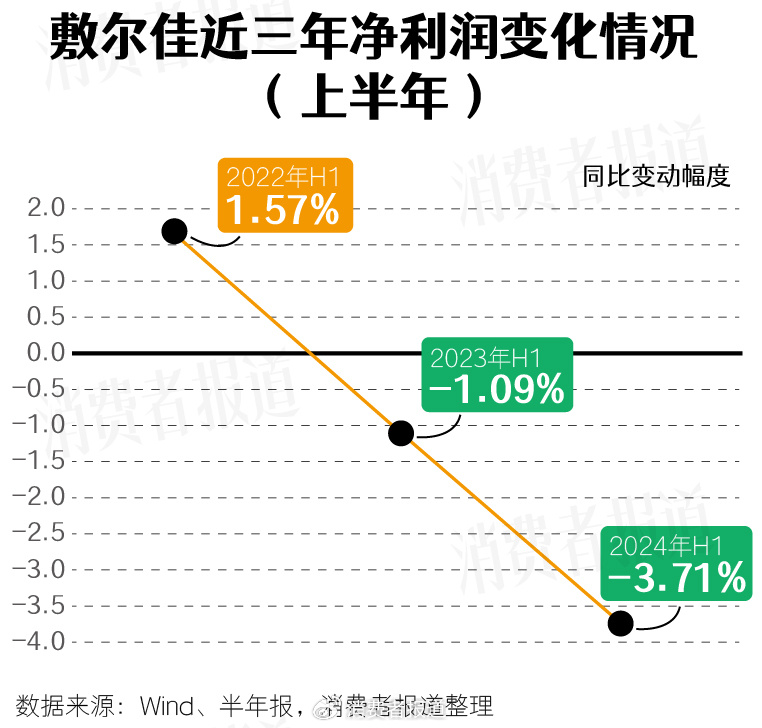

值得注意的是,虽然敷尔佳的中报营业收入呈增长趋势,但其净利润却在倒退。据最新财报,今年上半年,敷尔佳的净利润为3.4亿元,同比下滑3.71%,去年同期,该公司的净利润同比下滑1.09%。而在2022年上半年,敷尔佳的净利润还有1.57%的同比增速。

可以看到,敷尔佳的净利润同比下跌幅度正在加深。

针对净利润同比下滑的情况,敷尔佳在半年报中解释称,主要系线上销售占比增长带动相关销售费用增加、公司北方美谷基地启用后折旧摊销费用增加以及持续加大研发投入所致。

投身化妆品红海,竞争力待考

与销售渠道布局一同变化的,是敷尔佳的业务布局。

据IPO招股书,2018年,敷尔佳医疗器械类产品仅3款,分别为医用透明质酸钠修复贴(白膜)、医用透明质酸钠修复贴(黑膜)、医用透明质酸钠修复液。其中,白膜、黑膜的研发时间为两年左右,首次注册时间为2016年。医用透明质酸钠修复液的首次注册时间为2018年,之后,该公司再未注册新品。直到2022年7月,医用重组Ⅲ型人源化胶原蛋白贴注册成功,同年第四季度,对应的新品上市流通。

敷尔佳靠着上述械字号面膜一路过关斩将,打入医美市场。2018年,敷尔佳近90%的营业收入来自医疗器械类业务,之后,该类业务的收入整体呈下滑趋势,到2024年上半年,敷尔佳的医疗器械类业务收入占比已缩减至48.83%。

这与该公司的产品结构布局紧密相关。目前,敷尔佳的医疗器械类产品仍为上述4款,但化妆品类产品已从2018年的15款增长至2022年的36款。2023年年报显示,敷尔佳二类医疗器械注册证合计3个,化妆品注册及备案合计46个。

据8月30日该公司发布的投资者关系活动记录表,今年8月,敷尔佳合计上市了10余款化妆品新品,包括葡萄籽溯颜弹嫩乳液面膜、乳糖酸控油敛肤面膜、敷尔佳流莹精粹水等。

虽然该公司在最新半年报中指出,公司坚持医用敷料与功能性护肤品并重均衡发展,但从产品数量上看,敷尔佳在化妆品领域的布局明显比医疗器械(医用敷料)领域投入更多。

对此,一位券商分析师向《消费者报道》称,近年来,在轻医美及皮肤修复概念盛行的大环境下,医用敷料(面膜)的市场需求持续增长,但对比之下,化妆品市场的受众比医用敷料(面膜)更广,其市场容量远超医用敷料。因此,医用敷料(面膜)企业加码布局化妆品领域是抢占市场、提升业绩的重要手段之一。

上述券商分析师还表示,单一业务结构对企业抗风险能力的挑战较大,丰富产品结构可从一定程度上减轻上述危机。

不过,在化妆品红海市场中,内有传统化妆品企业如百雀羚、自然堂、珀莱雅等,也有新锐品牌如完美日记、花西子、橘朵、毛戈平,还有国际品牌如欧莱雅、资生堂、雅思兰黛、太平洋艾米莉以及奢侈品品牌等都在虎视眈眈地盯着这个千亿级市场。以医疗器械产品起家的敷尔佳转型发力化妆品市场是否具备竞争优势?

“医用敷料(面膜)原来主要是给烧伤病人使用,在技术门槛层面,它其实比化妆品面膜的门槛更低。”广州荃智美肤生物科技研究院CEO张太军对《消费者报道》记者表示,“医用敷料就是一个高分子材料,选择具有友好型的高分子材料,最大限度减少经皮渗透,以起到理化的作用。”

张太军认为,主导医用敷料的企业进军化妆品领域,主要优势表现在它有很强的暗示性,因为大众对医疗器械不了解,认为医疗器械企业的技术很强。但实际上,化妆品的功效更广,对比之下,医用敷料的研发门槛及要求相对较低,因此主营医用敷料的企业转型化妆品领域不具备技术优势。

械字号面膜“一哥”位置被夺

据敷尔佳IPO招股书,2021年,该公司医用敷料的市占率约为17.5%,在国内排名第一。记者在对比敷尔佳、巨子生物(02367.HK)医用敷料的业务收入后发现,自2023年起,巨子生物的医用敷料收入已赶超敷尔佳,成为国内械字号面膜“一哥”。

从具体数据来看,2023年、2024年上半年,巨子生物医用敷料的业务收入分别为8.61亿元、5.92亿元,敷尔佳同类业务的收入分别为8.5亿元、4.59亿元。可见,二者间的医用敷料收入差距正在逐渐拉大。

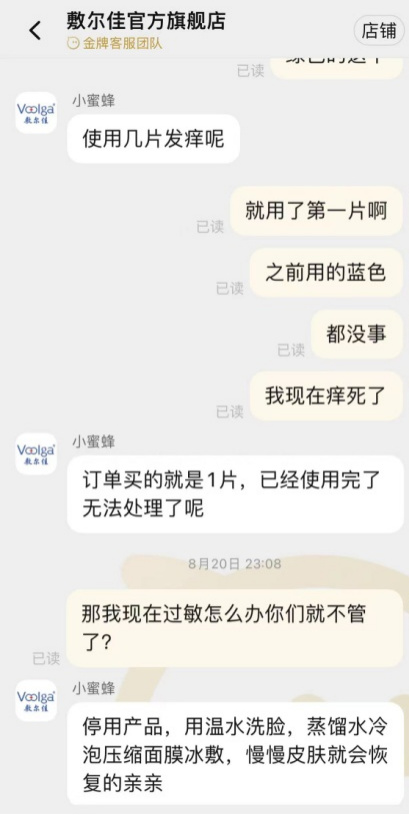

近日,《消费者报道》收到消费者投诉 【下载黑猫投诉客户端】称,在使用敷尔佳械字号面膜后出现过敏现象,联系商家后对方称无法处理。

“我在天猫旗舰店购买了单片试用装的胶原蛋白贴,使用5分钟后出现瘙痒症状,之后立马揭下面膜并清洗但还是过敏了。湖南的郭女士向记者叙述道,“该款面膜宣称是帮助皮肤表面形成保护层,促进创面愈合,但事实却给皮肤造成损伤。”

郭女士表示,此前断断续续使用敷尔佳的产品已有5年之久,但用后过敏却是首次出现。在联系售后客服进行投诉后,该客服表示因订单购买的是1片装试用装,产品已用完无法处理。商家消极的处理态度让郭女士感到十分气愤。

(受访者提供)

《消费者报道》还注意到,在全国12315消费投诉信息公示平台上,有数十条关于敷尔佳的投诉信息,主要包括虚假广告、产品质量问题、使用后出现不良反应等问题。

值得一提的是,敷尔佳成立之初,其医疗器械产品由哈尔滨三联药业股份有限公司(以下简称“哈三联”)独家生产,敷尔佳负责产品的独家销售、推广及品牌运营维护等。直至2021年2月,哈三联以其持有的北星药业100%股权入股敷尔佳,敷尔佳才正式拥有自主生产能力。

不过,今年7月30日,哈三联发布公告称,计划将持有的敷尔佳股份全部出售。这意味着,若此次出售完毕,哈三联将与敷尔佳再无关联。这一转变标志着两家公司合作关系的结束,昔日的合作伙伴如今已经成为竞争对手。早在今年5月,哈三联携多款化妆品及医疗器械产品亮相上海美博会,上述新品与敷尔佳在售产品高度重合。

哈三联早期曾是敷尔佳的独家生产商,该公司此番有意脱离敷尔佳并自立品牌,直面与敷尔佳竞争,是否会冲击敷尔佳业绩?《消费者报道》将持续关注。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论